«Центр исследования корпоративных отношений» с 14 по 21 марта провел исследование на тему: «Экономическая ситуация в Украине». В исследовании приняли участие: «Центр социальных и политических коммуникаций» (С.Сычев), «Центр социально-экономических исследований CASE Украины» (В.Дубровский), «Институт национальной стратегии Украины» (А.Мушак), ЛИГАБизнесИнформ (В.Лушниченко), «Институт конкурентного сообщества» (А.Чередниченко), «Центр антикризисных исследований» (Я.Жалило), КИНТО (А.Федоренко), «Новая Концепция» (В.Коваленко), «Атланта Капитал» (В.Шушковский), «Шевченко Дидковский и Партнеры» (В.Самойленко), «Институт эволюционной экономики» (И.Макаренко), «Столица – ценные бумаги» (Г.Кабальнов), «Международный институт приватизации» (А.Рябченко).

В материалах исследования представлена количественная и качественная информация. Анкета рассылалась по электронному адресу. Каждый отвечающий мог ответить на поставленные вопросы анкеты, а также дать свой ответ и прокомментировать, почему он так считает.

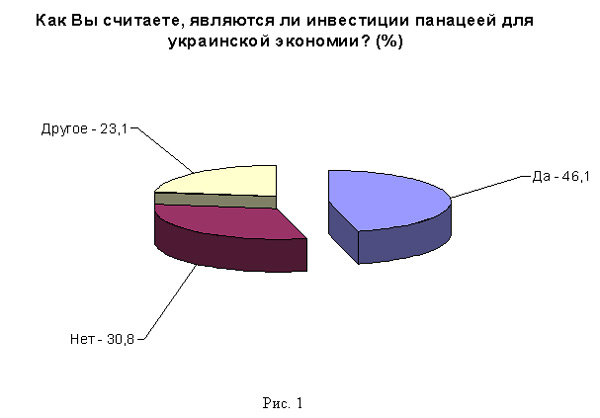

46,1% экспертов, принявших участие в исследовании, считают, что инвестиции являются панацеей для украинской экономики. Участники исследования считают, что «украинская экономика недоинвестирована: отрасли, ориентированные на потребительский спрос, имеют значительный потенциал роста, а традиционные, в частности экспортоориентированные, производства имеют очень изношенное оборудование (в 2004 году металлургия – 68,8% износа в стоимости основных фондов, химическое производство – 64,1%, производство и распределение электроэнергии, газа и воды – 62%, машиностроение – 59,9%). В случае низких объемов инвестирования экспортоориентированные производства будут терять в конкурентоспособности по мере наращивания эффективных производственных мощностей в других странах».

Эксперты говорят о том, что «в украинской экономике существует проблема основных фондов, которые последний раз обновлялись еще в советскую эпоху. Поскольку в ближайшее время (1-2 года) будет отрицательное торговое сальдо и дефицит бюджета, то единственным выходом из данной ситуации являются крупные инвестиции в экономику Украины. Помимо этого, для Украины жизненно важно провести модернизацию производства и налаживание инфраструктуры, а этого невозможно достичь без крупных инвестиций».

30,8% считает, что инвестиции не являются панацеей для украинской экономики. «Поскольку наличие инвестиций является лишь одой из важнейших предпосылок для роста любой экономики/предприятия. Для нашего же государства помимо наличия достаточных объемов инвестиций, необходимо иметь четкий план их реализации с целью получения определенных рыночных преимуществ для наиболее перспективных секторов украинской экономики. Кроме того, желательно, чтобы эти планы реализовывались бы чистыми на руку людьми открыто и под жестким контролем со стороны общественности».

23,1% говорит, что «экономический организм – сложнейшая система, которая подвержена различным заболеваниям, каждое из которых требует своих средств и своих методов лечения. Инвестиции – это только вливание свежей крови. Показано при малокровии. Это важная, но не единственная составляющая «микстуры» от экономических болезней, тем более не панацея».

Некоторые эксперты придерживаются мнения, что «капиталов накоплено и унаследовано предостаточно, а их эффективное использование по-прежнему под вопросом».

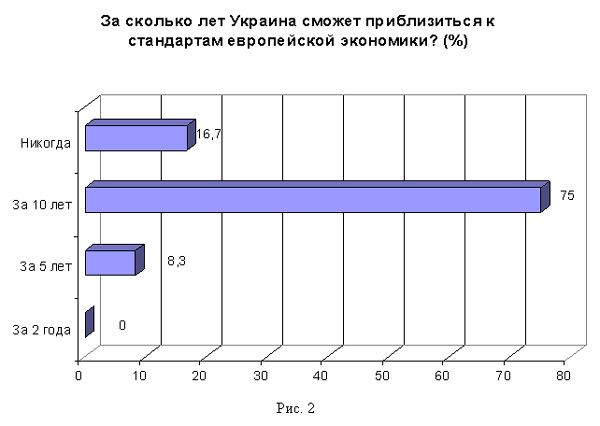

16,7% экспертов принявших участие в исследовании считает, что «Украина никогда не сможет приблизиться к стандартам европейской экономики, если не поменяет свою политику. Конечно, может пройти «длинная волна» модернизации экономики, которая будет длиться 20-30 лет. Возможно, что тогда произойдут значительные изменения, начнется процесс приближения украинской экономики к европейским стандартам».

Некоторые эксперты говорят, что «нужно определить стандарты, к которым должна стремиться Украина, они очень разнообразны. (Например, в некоторых сферах общественной жизни ситуация в Украине лучше, чем в Европе). Сближение в экономической сфере будет – оно неизбежно. То же вступление в ВТО приблизит правила игры на рынке к европейским. Однако в технологиях производства и управления Европа существенно нас опережает. Ужесточение конкуренции на мировом рынке, увеличение объемов прямых иностранных инвестиций в Украину будут повышать технологическую эффективность Украины».

75% считает, что к стандартам европейской экономики Украина сможет приблизиться за 10 лет, «да и то только при условии, что достижением этой цели будут заниматься умные и честные исполнители под постоянным контролем и во взаимодействии с институтами гражданского общества».

Как демонстрируют результаты опроса, эксперты придерживаются мнения, что «для того, чтобы приблизиться к стандартам европейской экономики, необходимо четко определить стратегию, на основе которой возможно развитие украинской экономики. И в первую очередь необходимо четко определить, что является европейским стандартом и по каким параметрам Украина должна приблизиться к Европе. Многое также зависит от того, что понимать под стандартами европейской экономики. Если, например, размер ВВП Англии, Франции, Германии, то Украина никогда (по крайней мере, в ближайшие 15-20 лет) не достигнет этого уровня. Но если равняться на Польшу, Литву, Латвию, то Украина вполне может достичь их уровня в ближайшие 10 лет в случае прихода массовых инвестиций».

Некоторые участники исследования говорят, что «приблизиться к стандартам европейской экономики можно и за один год, вопрос только, насколько близко. Через 10 лет этот разрыв сократится более чем на половину. Проблема в том, что Европа тоже не стоит на месте, и чтобы приближаться, надо двигаться быстрее «европейского локомотива». Но у нас «низкий старт», поэтому есть шансы».

8,3% считает, что Украина за пять лет сможет приблизиться к стандартам европейской экономики.

Некоторые эксперты считают, что «процесс приближения Украины к стандартам европейской экономики займет намного больше времени, чем 10 лет. На сегодня состояние инфраструктуры, энергоемкость, экологическая компонента, состояние основных фондов предприятий, неразвитость фондового рынка, трудовых и земельных отношений, масштабы инноваций с одной стороны, и многократная разница в показателях уровня жизни с другой, требуют системных преобразований экономической и политической системы на пути к европейским стандартам».

Следует отметить, что ни один участник исследования не считает, что Украина в течение двух лет сможет приблизиться к стандартам европейской экономики.

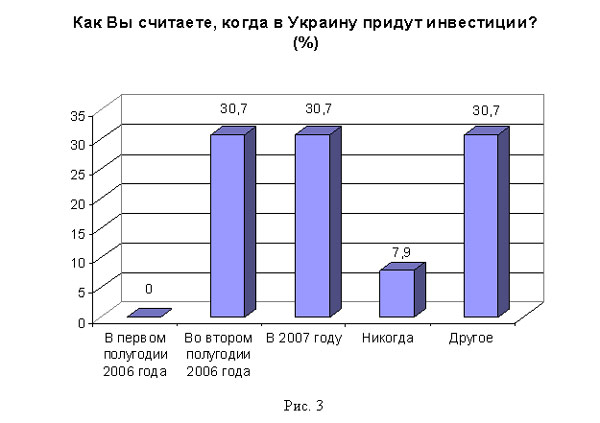

30,7% экспертов считает, что инвестиции в Украину придут во втором полугодии 2006 года. «…поскольку до окончания послевыборных разборок и разделения власти никакой крупный инвестор не рискнет зайти в Украину. Хотя возможен вариант, что в апреле-мае 2006 года в Украину ринутся спекулятивные инвесторы, как это уже было после Оранжевой революции».

Некоторые участники исследования считают, что «приход инвестиций во втором полугодии 2006 года возможен в том случае, если будет стабильное правительство, возглавляемое не Януковичем, не Тимошенко, и не социалистами».

30,7% считает, что инвестиции в Украину придут в 2007 году. Эксперты говорят, что «существенного притока иностранных инвестиций в экономику Украины следует ожидать не ранее 2007 года, так как до этого момента вряд ли возможно появление полной ясности относительно путей дальнейшего развития страны после парламентских выборов 26 марта 2006 года».

Среди респондентов есть те, которые считают, что «существенного ускорения в объемах прямых иностранных инвестиций (ПИИ) можно ожидать после вступления в ВТО. Если вступим в 2006 году, то влияние на ПИИ проявится уже в 2007 выходом крупных украинских компаний и ФПГ на мировые рынки заимствований с IPO».

7,9% уверены в том, что в Украину никогда не придут инвестиции, если не изменится политика.

30,7% считает, что «процесс инвестирования экономики носит перманентный характер. Объемы инвестиций зависят от различных факторов, среди которых наиболее значимые: фаза экономического цикла, макроэкономические показатели, международные рейтинги страны, стабильность политического режима, незыблемость «правил игры» на рынке для экономических агентов вне зависимости «цвета» правящей элиты и др. Если говорить о ближайшем периоде, то какое-либо значительное увеличение объемов внутренних и, особенно, внешних инвестиций в первом полугодии 2006 года маловероятно, по причине нетранспарентности сегодняшней экономической политики и ожиданий изменения конфигурации политических сил в результате парламентских выборов».

Некоторые участники опроса говорят, что «стратегические инвестиции (а-ля покупка «Криворожстали») будут поступать по мере выставления стратегических объектов на приватизацию. Когда это произойдет, зависит от состава будущего правительства и его приватизационной политики. Портфельные (спекулятивные) инвестиции в ценные бумаги будут увеличиваться по мере стабилизации политической ситуации в стране (наберемся терпения и подождем результатов выборов) и перспектив роста фондового рынка (что взаимосвязано с первым условием). Наконец, денежные инвестиции в банковскую систему (приобретение украинских банков и открытие валютных депозитов нерезидентами в украинских банках) и так имеет место быть, не только не взирая на ситуацию, но и вопреки ей (см. покупка «Аваля», «Укрсиббанка», «Укрсоцбанка» и т.п.)».

Эксперты говорят, что «инвестиции (прямые иностранные) идут в Украину с 1994 года. На 1.01.2006 накоплено более 16 млрд. дол., из них 7,5 млрд. пришли в 2005 г., т.е. львиная доля – «Криворожсталь» и покупка «Аваля» «Райффайзеном».

Следует отметить, что ни один участник исследования не считает, что в первом полугодии 2006 года в Украину придут инвестиции.

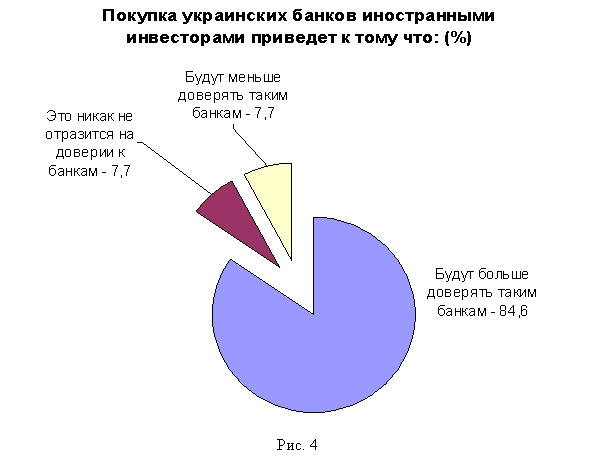

84,6% считает, что покупка украинских банков иностранными инвесторами приведет к тому, что будут больше доверять таким банкам. «Покупка иностранцами банков приведет к двум вещам: удешевлению кредитов и повышению доверия к банковской системе. У иностранцев больший запас прочности, что было доказано банковским кризисом 2004 года, когда Raiffaisen достаточно уверенно себя чувствовал на фоне проблем у Аваля, Укрсиббанка и Надры.

Что касается удешевления кредитов, то здесь тоже все ясно – иностранцы обладают более дешевой ресурсной базой, что позволит им к весне 2007 года опустить процентные ставки по кредитам до 8-9% (но не раньше). В результате покупки любого нашего банка иностранным инвестором у этого банка, как правило, появляется доступ к куда более значительным капиталам. Другими словами, возрастет финансовая устойчивость наших банков, купленных известными иностранными компаниями».

Эксперты говорят, что «банкам, владельцами которых стали иностранные инвесторы, должны доверять больше. По ряду причин: большая надежность (связи с их большей капитализацией), привлекательность услуг, что связано с доступом к более дешевым ресурсам, меньшая зависимость от политических факторов (я не беру во внимание радикальные, форс-мажорные обстоятельства, как «запрет на осуществление негосударственными структурами банковской деятельности» или «национализация банков»). В целом же, задача государства – обеспечить через регуляторы (Национальный банк Украины, Фонд гарантирования вкладов физических лиц и т.п.) безоговорочное исполнение банками, независимо от их вида собственности или страны происхождения капитала, исполнение своих обязательств перед клиентами».

Участники исследования считают, что «покупка иностранными инвесторами украинских банков приведет к повышению качества корпоративного управления, а также к уменьшению рисков злостного банкротства и политического наезда (банк не принадлежит украинской бизнес-административной группе; страх перед международными санкциями)».

7,7% считает, что покупка украинских банков иностранными инвесторами никак не отразится на доверии к банкам.

7,7% уверены в том, что покупка украинских банков иностранными инвесторами приведет к тому, что будут меньше доверять таким банкам. «При выходе иностранных инвесторов на украинский рынок им необходимо будет привыкнуть к новым корпоративным отношениям и пройти процесс акклиматизации».

30,7% считает, что правительству в 2006 году удастся частично вывести экономику из тени. Эксперты связывают надежды выхода экономики из тени главным образом с ожидаемой активизацией реформ в пенсионной и налоговой сферах, особенно в части социальных нагрузок на фонд оплаты труда.

Респонденты называют несколько причин, которые не в полной мере будут способствовать выходу экономики из тени:

1. Первая половина года проходит под знаком выборов в парламент в ущерб многим процессам в экономике, в том числе и мероприятиям, направленным на детенизацию экономики.

2. Борьба с коррупцией и контрабандой (тоже не совсем системные), реприватизационные процессы носят скорее фискально-карательный, чем стимулирующий характер.

3. Налоговый Кодекс так и не принят.

4. Упрощенная система регистрации предприятий и налоговой отчетности носит до сих пор «опытно-экспериментальный» характер.

5. Неопределенность внешнего вектора вносит свой негативный вклад.

Участники исследования говорят, что «некоторые видные представители новой властной команды не заинтересованы полностью платить все налоги, как «обычные смертные».

53,8% считает, что в 2006 году правительству не удастся вывести экономику из тени. Респонденты считают, что «на данный момент у руководства страны нет ресурсов для борьбы с олигархами и другими теневиками. Скорее всего, будет постепенное уменьшение тенизации экономики».

Эксперты считают, что «экономику не удастся вывести из тени до тех пор, пока не будут созданы благоприятные налоговые условия. Даже если правительству удастся незначительно вывести экономику с тени, то невозможно полностью вывести экономику с тени в принципе. Удельный вес тени в развитых странах – 10-15 %».

15,5% затруднилось ответить на вопрос «Как Вы считаете, в 2006 году правительству удастся вывести экономику из тени?». Участники исследования говорят, что многое зависит от результатов выборов, и от воли нового правительства (пока сложно сказать, кто в него войдет), в случае реванша «олигархов» они начнут меньше платить, поскольку их «переговорная сила» в торгах возрастет. Нужна полноценная налоговая реформа, чтобы исключить неформальные «соглашения».

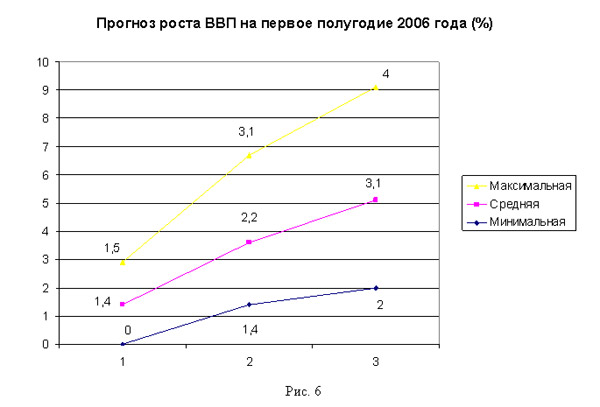

Эксперты принявшие участие в исследовании считают, что минимальный рост ВВП в первом полугодии 2006 года будет от 0 до 2%. Максимальный рост ВВП возможен на уровне от 1,5 до 4%. Если брать средние значения роста ВВП на первое полугодие, то рост ВВП по прогнозам экспертов не превысит 2,2%.

Эксперты говорят, что:

1. «В феврале рост составил 2,2% (ускорение по сравнению с январём в связи с ростом в строительстве, обусловленным повышением инвестиционного спроса, в частности, необходимостью модернизации в металлургии, торговле, обусловленным понижением базы сравнения в оптовой торговле при продолжающемся высоком росте розничной, добывающей и перерабатывающей промышленности, благодаря улучшению ситуации с поставками газа вследствие потепления и сопоставимым с февралём прошлого года количеством рабочих дней). В дальнейшем рост ВВП будет ускоряться благодаря повышению потребительского и инвестиционного спроса, которое отразится на сфере торговли (при дальнейшем снижении базы сравнения в оптовой торговле), строительстве, промышленности. Однако некоторые факторы, в частности ограничение допуска Россией украинских товаров на свой рынок, могут замедлить динамику ВВП».

2. «Прирост ВВП в 2,4 % по прошлому году; ухудшение конъюнктуры внешних рынков продукции металлургии; общая тенденция к росту цены на нефть; очень вероятное продолжение повышения цен на российский газ; вне сомнения длительная и сложная процедура формирования нового правительства в силу невозможности некоалиционного характера парламентского большинства нового созыва».

3. «Экономика Украины находится на подъеме, поэтому позитивные значения приростов ВВП естественны. Основные риски «недополучения» ожидаемого результата кроются в не очень благоприятной конъюнктуре тех сегментов внешнего рынка, на которых присутствуют экспортеры Украины, и, конечно же, в повышении цен на газ. Хотя в первом полугодии отрицательное влияние последнего фактора будет умеренным, поэтому есть надежда, что отрицательного прироста ВВП мы не получим».

4. «В первом полугодии рост ВВП может быть выше, чем во втором благодаря оживлению потребительского рынка – часть «выборных» денег достанется-таки потребителям; а также восстановлению мировых цен на сталепродукцию».

5. «По результатам двух месяцев рост ВВП составил +1,5% (в феврале +2,2%), и на данный момент нет причин для уменьшения этих показателей. Плюс ко всему показатели марта-июня 2005 года достаточно слабенькие (тогда было падение производства), поэтому на фоне слабых прошлогодних показателей нынешняя экономика может показать все +4% роста».

76,9% экспертов принявших участие в исследовании считают, что в этом году будут возникать кризисы, подобные прошлогодним, «поскольку на основных товарных рынках у государства пока еще отсутствуют достаточные резервы для проведения эффективных товарных интервенций с целью стабилизации в периоды всплесков цен на рынках этих товаров, вызванных либо естественным, либо искусственным их дефицитом. Примером этого может быть ситуация с ценами на сахар уже в феврале месяце 2006 года. Если с нефтепродуктами кризиса не будет, то рост цен предвидится. Неэффективность работы госрезерва и недостаточность его финансирования, некачественное прогнозирование и неразработанность методик превентивного разрешения кризисов зачастую не позволяют влиять на рынок. «Ручное управление» со стороны правительства многими процессами в экономике не снимает проблем, а лишь консервирует их, как анальгетики, снимая симптоматику, не лечат болезней».

Респонденты считают, что пока сохраняется угроза вступления Украины в НАТО и критическая энергетическая зависимость от России, РФ будет делать со своей стороны все от нее зависящее, чтобы привести к власти в Украине нового президента и новые политические силы. Для этого все средства хороши – действуй по принципу: чем хуже ситуация в стране, тем лучше шансы сменить власть. Особенно эффективны глобальные кризисы, ухудшающие социально-экономическую ситуацию в стране в целом, жизнь «пересічного» украинца».

Некоторые участники исследования считают, что «как минимум будет хлебный кризис, а точнее сказать повышения цены на все хлебо-булочные изделия. Дело в том, что цена хлеба на данный момент является нерыночной и так долго продолжаться не может. Возможен газовый кризис, однако, в уже меньшем масштабе по сравнению с зимой 2006 года».

15,4% считает, что в этом году кризисы могут быть, а могут и не быть. Многое зависит от политики нового правительства и выбора стратегии развития.

Следует отметить, что ни один эксперт не уверен в том, что кризисов не будет.

7,7% говорит о том, что много зависит от результатов выборов. Если в правительство придут «кризисные менеджеры», то кризисов не избежать во всех плоскостях экономики.

91,7% считает, что весной возможно повышение цен на нефтепродукты, но рос цен, будет незначительным. «Причиной повышения цен может стать отток нефтепродуктов из Украины в Европу. Также причиной подорожания нефтепродуктов может стать послевыборная неразбериха, которая будет способствовать повышению доходов нефтеторговцев. Еще одной причиной повышения цен на нефтепродукты будет сезонное традиционное увеличение количества автомобилей весной и началом посадочно-посевных работ, цены на нефтепродукты пойдут вверх. Ответ на вопрос «насколько вверх» зависит от того, сможет ли Кабмин создать излишек нефтепродуктов за март, первую половину апреля для нейтрализации повышенного спроса во второй половине апреля и мая».

Часть экспертов уверены, что «если не произойдет расширения зоны военного кризиса на Ближнем Востоке, например, на территорию Ирана, иных оснований для серьезного роста цен на нефть нет: конъюнктура мирового рынка нефти стабилизировалась. В то же время, розничные цены украинского рынка на нефтепродукты все еще существенно ниже европейских параметров, и имеют тенденцию к сближению. Поэтому есть основания полагать, что в условиях монополизации украинского рынка нефтепродуктов российскими нефтепереработчиками и нефтетрейдерами эта тенденция сохранится».

Ни один участник исследования не считает, что весной цены останутся на прежнем уровне.

8,3% считает, что «цены на нефтепродукты вырастут, но насколько значительно об этом можно будет говорить только через 2-4 недели после выборов. Рост цен на нефтепродукты весной закономерен. В первую очередь это связано с посевными работами в сельском хозяйстве, которое является одним из крупнейших потребителей нефтепродуктов (вместе с химической отраслью) и увеличением количества автомобилей на дорогах после зимнего затишья. Такой рост замечен ежегодно».

Некоторые эксперты считают, что «в Украине наблюдается несбалансированность в сфере товарных интервенций государства на рынке нефтепродуктов, совершенно отсутствует концепция регуляторной политики в данной отрасли (вспомним прошлогоднюю ликвидацию импортных пошлин, что открыло рынок импортерам и дало возможность получать сверхприбыли переработчикам и джобберам); нельзя исключать и спекулятивную составляющую».

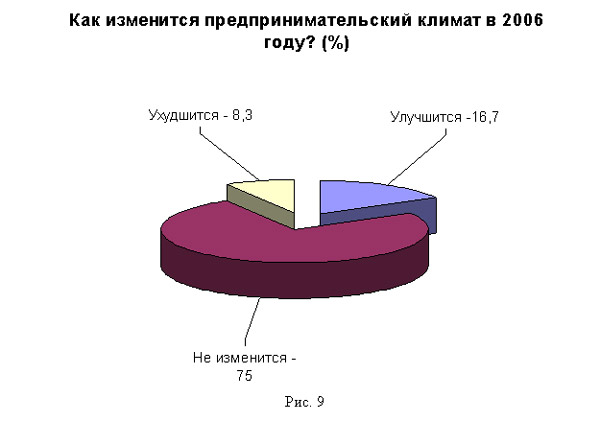

16,7% считает, что предпринимательский климат в 2006 году улучшится. Эксперты считают, что «скажутся меры, принятые в 2005-м (разрешительная система, и т.д.) но многое зависит от результатов выборов». Респонденты надеются на благоразумие политиков, которое позволит сформировать коалицию и правительство без внеочередных парламентских выборов, определить стратегию экономической политики, воспринимаемую как Востоком, так и Западом Украины. В противном случае, продолжение постоянных смен «правил игры» может привести от отраслевых кризисов к системному.

75% считает, что предпринимательский климат в 2006 году не изменится. «Для изменения предпринимательского климата в лучшую сторону нужно еще много времени и усилий правительства».

Эксперты считают, что «неблагоприятный предпринимательский климат, существовавший до последнего времени в Украине, может быть улучшен, прежде всего, и главным образом, за счет усилий государства посредством (1) совершенствования законодательной базы (корпоративной, налоговой и др.) и (2) либерализации регуляторной функции государства (дерегулирования). На то, чтобы осуществить действенные реформы в этой области уже в 2006 году, времени у правительства практически не осталось: у этого – уже нет, у нового – еще нет. Не исключено, что новый состав Кабинета Министров будет, по крайней мере, в течение полугода «принюхиваться друг к другу».

Некоторые участники исследования уверены, что «у малого и среднего бизнеса нет сформированного лобби в ВР и Кабмине, посему вряд ли можно ожидать улучшения предпринимательского климата в 2006 году. Более того, благоприятного климата не будет до тех пор, пока не будут созданы эффективные общественные лоббистские организации».

8,3% считает, что предпринимательский климат в 2006 году ухудшится. «Конфликты новых местных властей (избранных по партийным спискам) и назначаемых из центра глав госадминистраций, плюс общая политическая нестабильность».

38,4% участников исследования считают, что в 2006 году правительство будет вмешиваться в работу валютного рынка с целью обеспечения стабильности финансовых рынков. «Возможно, вмешиваться будет не Кабмин, а НБУ; НБУ будет поддерживать стабильность валютного курса с помощью золотовалютных резервов».

38,4% считает, что правительство может быть будет, а может и не будет вмешиваться в работу валютного рынка. «Это будет обусловлено желаниями либо не желаниями менять курсовую политику в пользу экспортеров».

Эксперты говорят, что они «очень надеются на то, что правительство не будет вмешиваться в работу валютного рынка, главным регулятором на валютном рынке будет оставаться Национальный банк Украины, который, согласно заверениям первых лиц, намерен и в дальнейшем либерализировать этот рынок и уменьшать свое присутствие».

23,2% считает, что правительство не будет вмешиваться в работу валютного рынка. «Этому будет способствовать негативный опыт вмешательства правительства в апреле 2005, когда на совет НБУ очень серьезно наехали и заставили понизить курс, что в конечном итоге привело к негативным результатам. На данный момент НБУ имеет полную поддержку президента в вопросе самостоятельной валютной политики».

Эксперты также утверждают, что «вмешательство в работу валютного рынка остается прерогативой за НБУ. И если иметь в виду валютные интервенции Нацбанка, то они возможны по мере изменения конъюнктуры валютного рынка. Что же касается «нормативного вмешательства» в работу валютного рынка, то есть надежда, что будет разработан и принят нормативно-правовой акт, унифицирующий и упрощающий валютные операции для инвесторов, эмитентов и профучастников».