Sorry, this entry is only available in Українська.

Related Posts

Ukrainians face new utility tariffs

April 08, 2026

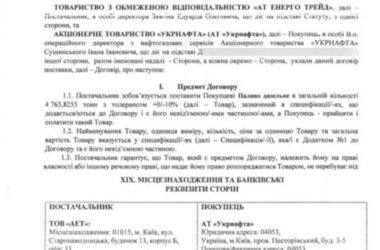

Ukrnafta supplies the army with diesel fuel from Russian oil

April 04, 2026