Два однотипні матеріали, засновані на даних, зібраних ДФС і Держстатом, нещодавно привернули увагу представників ринку телекомунікацій. Перший із них — зведення даних, підготовлене журналом «Рейтинг. Бізнес в офіційних цифрах». Він містить констатацію фактів про індустрію — дані про динаміку чисельності, виручки і прибутку, деякі дані про зарплати, кількість ФОПів і відомості про рентні платежі. Все це розбито на чотири сегменти: бездротовий, дротовий, супутниковий зв’язок та «інша діяльність».

Журналісти Ліга.Tech пішли далі іна основі цих цифр представили цікаві для професіоналів дані. Спалахнула дискусія, яка ще раз підтвердила: будь-яка структурована чисельна інформація, будь-які статистичні дані більш ніж затребувані.

Обидва матеріали мають один і той же недолік: представлені в них дані не розрізняють компанії принципово різного характеру і масштабу. В одній загальній купі виявляються такі бізнеси, як оператори «великої трійки» і карликові нанопровайдери, а то й взагалі суб’єкти господарювання, які хочеться назвати фіктивними. Чому фіктивними? Тому що у них немає ні сайту, ні персоналу, ні офісів продажів, взагалі нічого, що має бути у компанії, яка надає послуги на масовому ринку. Проте у них є гігантські обсяги дорогоцінного частотного ресурсу, за який вони ще й платять справжнісінькі копійки.

Це дуже спотворює картину, оскільки усереднення приховує без перебільшення жахливі дисбаланси, що існують на ринку.

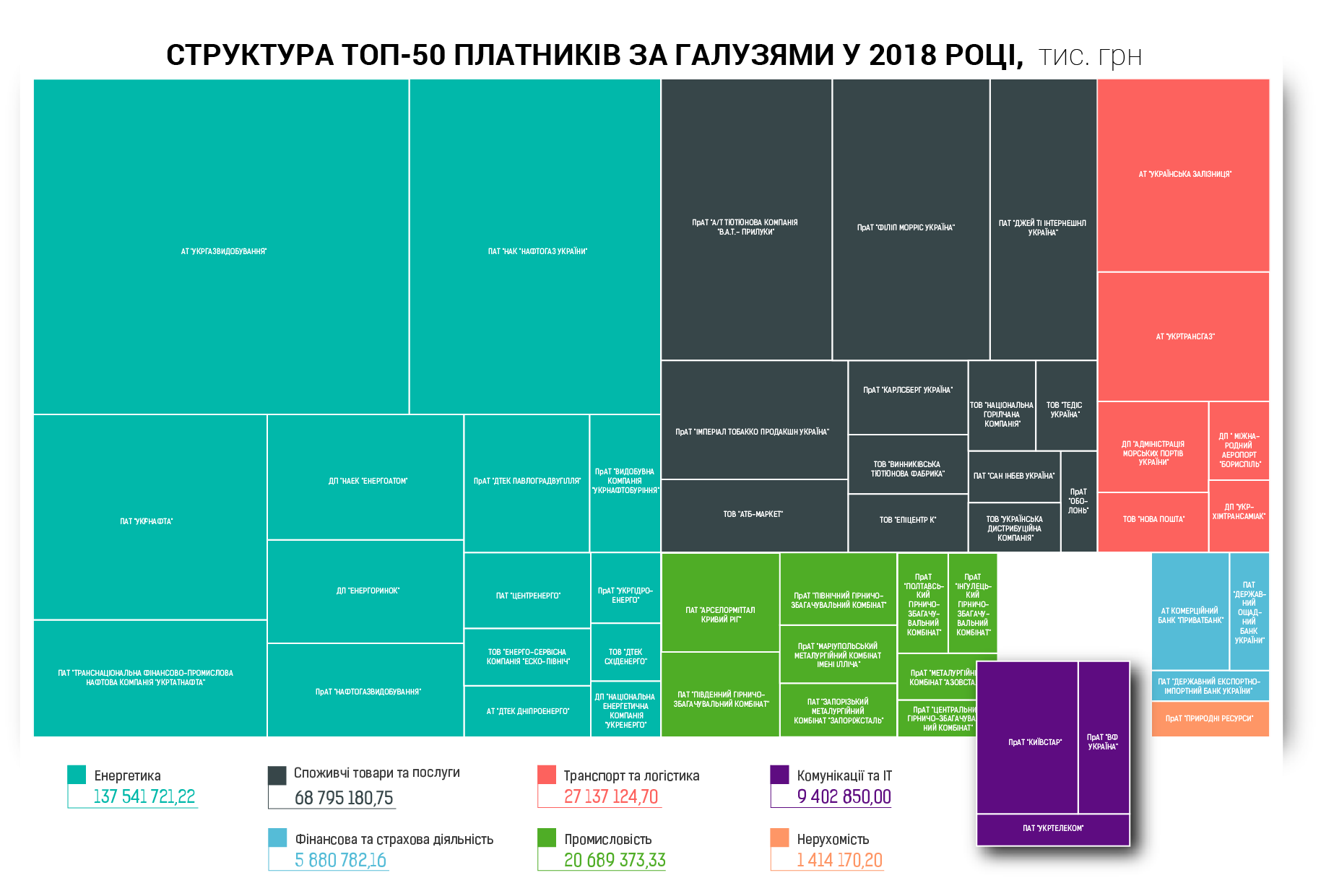

На прохання журналу «Рейтинг. Бізнес в офіційних цифрах» автор цих рядків вирішив зробити ще один захід на ціль. Для цього в сегменті операторів бездротових мереж виділені три підгрупи: Велика Трійка, «мобільники», бездротові оператори мінус «мобільники». Усередині сегмента провідних операторів виділені підгрупи «Топ-10 операторів» і «всі мінус Топ-10». До Топ-10 операторів дротового доступу в Інтернет на основі даних консалтингової групи Expert & Consulting обрано такі компанії: Укртелеком, Київстар (FTTB проект), Воля, Тріолан, Фрегат, Датагруп, Ланет, Vega, Тенет, Фрінет.

Поїхали.

З давніх-давен відомо — оператори мобільного зв’язку є найбільшими платниками податків серед операторів FMCG-ринків. Точніше буде сказати так: станом на кінець 2018 року лідер ринку ПрАТ «Київстар» платив більше, ніж будь-який із операторів ритейлу. Більше податкове навантаження мають тільки виробники тютюнових виробів і алкоголю.

Досягається це досить нетривіальними заходами, про які, здається, вже мало хто пам’ятає. Наприклад, «мобільники» як і раніше платять акциз (!) — націнку в розмірі 7,5% від вартості послуг, введений ледь не за Леоніда Ілліча (жарт, насправді — за Леоніда Даниловича) як податок за розкіш користуватися мобільним зв’язком . Це вже не жарт, а офіційне обґрунтування. Ставки рентної плати за користування радіоефірому «мобільників» на два порядки (!!!) вищі, ніж у далеко не бідних, скажімо прямо, медіагруп. Якщо конкретно, плата за 1 МГц частот для мобільного радіозв’язку становить 23 085,25 грн / МГц для абсолютної більшості частот і лише для найменш затребуваних діапазонів становить 3000 грн / МГц. Використання радіоефіру для передавання телевізійного сигналу оплачують значно скромніше, в діапазоні від 36,01 грн / МГц до 778,95 грн / МГц.

Про мікро- і нанопровайдерів доступу до мережі, які вічно страждають від негоди, неврожаю, неплатежів і загальної недосконалості світу, незручно й згадувати. Ця публіка уникає платити і ті податки, які на неї покладені. Давно хотілося побачити на власні очі цю різницю в податковому навантаженні, нарешті, завдяки «Рейтинг. Бізнес в офіційних цифрах» це стало можливим.

У розшифровці структури податкових платежів за бездротовий зв’язок практично всі платежі в графі «інші податки» — це і є плата за використання частот. Загалом по ринку ця сума сягає 2,4 млрд грн. Для порівняння за частоти, які українські медіагрупи використовують для поширення свого телевізійного контенту, до бюджету надходить не більше 80 млн грн на рік.

Рухомий інстинктом дослідника виділив ще одну навіть не групу, а купку бездротових операторів, яких відомі в реформаторській тусовці люди просувають як «перспективні компанії». Так вдало збіглося, що ці ж компанії є власниками перспективних частот, які дуже скоро знадобляться для розгортання мереж четвертого і п’ятого поколінь. Це широко відомі у вузьких колах «Інтелектуальні комунікації», «ММДС-Україна», «Аеро Телеком», «Українські Новітні Телекомунікації» і «Ес-Лайн».

З цієї перспективної купки тільки ТОВ «Інтелектуальні комунікації» (ТМ Giraffe) здійснює задекларовану нею діяльність, надаючи послуги на масовому ринку. Використовувана нею технологія WiMAX так і не змогла довести свою перспективність, абонентська база не досягла і 100 тис. чоловік. Як результат — компанія платить трохи податків. У решти «перспективних» компаній із цим не склалося. Серед тих даних, якими оперує редакція журналу, їх немає серед компаній, які заплатили б бодай 900 тис. грн податків за рік.

У випадку з «ММДС-Україна» автору вдалося знайти відомості про її фінансові показники. За останні кілька років — це 3-4 млн грн виручки. При цьому про компанію достеменно відомо, що у неї є і абоненти, і такий-сякий сайт та інші первинні ознаки «живого» бізнесу, хоч і такого, що дихає на ладан. Про «Аеро Телеком», «УНТ» і «Ес Лайн» не вдалося знайти і цього. На жаль, ці загадкові, але, гадаю, хороші люди виявилися невловимі.

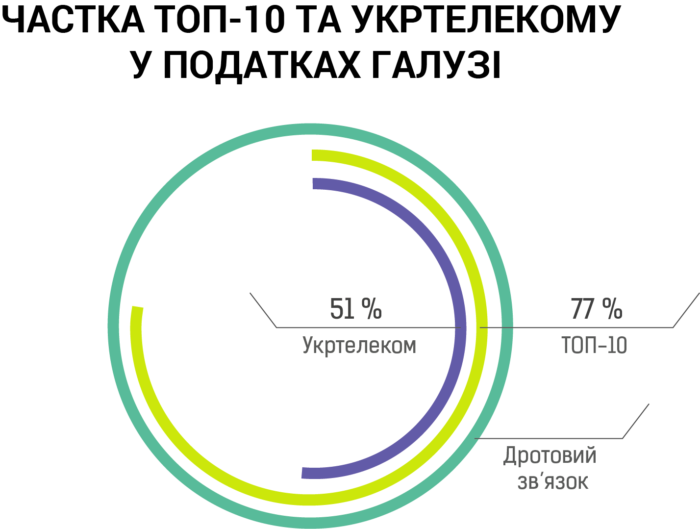

Переходимо до тих, хто у дротах. Спочатку подивимося, що залишиться від декількох сотень хоч якось легалізованих операторів, якщо виокремити з них Топ-10. Варто відразу зауважити, що у випадку з Укртелекомом є важливий нюанс. Компанія заробляє і на доступі в інтернет, і на телефонному зв’язку. Відокремити в сплачених нею податках перше від другого — неможливо.

З огляду на те, що послуги дротового зв’язку надають 3 312 юридичних осіб та ФОП, неминучі кілька питань:

- Завдяки чому багато років поспіль виживають сотні, якщо не тисячі нано- та мікропровайдеров, які ділять між собою крихти, що лишилися після ТОП-10, чому їх все ще не поглинули гранди або дрібніхижаки?

- Наскільки великий масштаб тінізації ринку і його фактичний обсяг?

- Які чинники обумовлюють таку фрагментацію ринку?

Детальніше питання про фрагментацію ринку доступу до мережі розглядався автором в одному з його матеріалів. У двох словах Україна демонструє надзвичайну за мірками європейського континенту ступінь фрагментації, далеко обігнавши сусідів. Серед причин такої фрагментації можна назвати високу ступінь тінізації ринку і наявність низки системних факторів, що спотворюють конкуренцію.

Ні для кого вже не секрет, що ринок доступу в інтернет у цілому непрозорий і тяжіє до роботи в тіні. Дуже значна частина операторів взагалі працює «в чорну», не тільки не реєструючись у НКРЗІ, а й не сплачуючи податки. Природно, що ця частина ринку в даних ДФС і Держстату не відображена. Судити про ступінь тінізації можна хіба що за масштабами використання такої інноваційної «схеми», як продаж послуг через ФОП.

Як тут не згадати одного дуже просунутого оператора родом з Харкова, на букву «Т» починається. Кілька років тому з ним трапилася смішна історія. У той час, як сама компанія публічно і з великою гордістю стверджувала про наявність у неї декількох сотень тисяч абонентів телебачення, до держорганів вона подала відомості про повну їх відсутність у неї.

Підіб’ємо підсумки. Український ринок телекомунікацій як і раніше страждає від безлічі диспропорцій. Левову частку грошей заробляють кілька компаній, що працюють «по-білому», вони ж — найбільші платники податків. У розрізі технологій ця різниця стає кричущою, оскільки сегмент мобільного зв’язку можна визнати «білим» на 100%. Ступінь тінізації пропорційна масштабам діяльності, наближаючись до 100% для дрібних і найдрібніших гравців, яких не сотні, але тисячі.

Усупереч логіці навіть номінальне податкове навантаження на операторів мобільного зв’язку набагато більше, ніж у всіх інших. Спеціальний податок з обороту в розмірі 7,5% і нечувані за мірками України ставки природокористування виглядають навіть дещо знущально. Здається, що у держави до «мобільників» є щось особисте, якась невисловлена, але відчутна ворожість.

У цьому місці варто пояснити, чому український ринок саме страждає від диспропорцій, а не, наприклад, насолоджується ними. Справа в тому, що його показники, виражені в твердій валюті, виглядають непристойно малими навіть на тлі небагатих сусідів. Середній чек в Україні залишається найменшим на європейському континенті та вражає уяву жителів не тільки Першого, але навіть Другого, а то і Третього світів. Причини цих диспропорцій не такі прості й очевидні, але головну з них можна назвати відразу. Це непрофесійна і неадекватна політика органів влади і держави в цілому. Нічого особливого або незвичайного, все як завжди і скрізь у нашій країні.