У сучасному світі метал є одним з найбільш використовуваних товарів, і металургія стоїть на початку більшості ланцюжків створення вартості, поставляючи життєво необхідні сировину й матеріали для таких видів економічної діяльності, як виробництво металевих виробів, машинобудування, будівництво, енергетика, добувна промисловість тощо. Тому питання її ефективного розвитку є дуже актуальним для національної економіки.

Стан і тенденції металоринку у світі

Вітчизняна металургійна промисловість — невід’ємна частина світової галузі, і її розвиток відбувається у контексті глобальних тенденцій, провідними з яких є:

– постійне зростання обсягів металовиробництва на тлі перевищення виплавки металу над його споживанням з одночасним збільшенням концентрації виробництва, споживання й експорту металопродукції в десяти країнах-лідерах із виплавки металу, наслідком чого є суттєве загострення конкуренції між цими державами, що вимагає від України пошуку нових, більш креативних рішень щодо виробництва і збуту продукції;

– докорінна зміна географічної структури виробництва і споживання металопродукції зі зміщенням центрів виплавки й торгівлі металом до азійського регіону на чолі з Китаєм, високими темпами зростання в арабських країнах і деякою втратою позицій традиційними металургійними регіонами — ЄС, СНД і Північною Америкою;

– підвищення спроможності галузі до генерації і впровадження інновацій, коли сталь дедалі частіше стає частиною ланцюжків доданої вартості і постійним матеріалом у циркулярній економіці, зокрема шляхом застосування 4R підходу.

Стан і тенденції розвитку металургії в Україні

В Україні металургія, з одного боку, залишається одним з основних видів промислової діяльності, забезпечуючи до 16% загального обсягу реалізованої промислової продукції, п’яту частину товарного експорту й більше 10 млрд дол. експортної виручки, понад 200 тис. робочих місць і приблизно 10% у загальній середньообліковій кількості штатних працівників у промисловості, що робить її стратегічно важливою для майбутнього розвитку вітчизняної економіки. З іншого боку, галузь відрізняється низьким рівнем екологічності виробництва – близько третини викидів шкідливих речовин в атмосферу загалом по економіці припадає на металургію, характеризується отриманням від’ємної або зовсім невисокої рентабельності операційної діяльності метпідприємств, низькими темпами зростання прямих іноземних інвестицій і слабкою інноваційною активністю. Це підштовхує металургійну промисловість до рішучих змін і гостро ставить перед нею завдання підвищення ефективності виробництва.

Однією з основних тенденцій у розвитку вітчизняної металургії останніх років було постійне зниження обсягів виробництва металопродукції.

Найсерйознішим випробуванням для галузі стали військові дії в Донецькій і Луганській областях, починаючи з 2014 р. Призупинення діяльності або зниження ділової активності металургійних підприємств на тимчасово непідконтрольній Україні території з подальшою втратою над ними контролю і неможливістю включити результати їх роботи в офіційну українську статистику призвело до негативної динаміки виробництва сталевих виробів у країні впродовж 2014–2018 рр.

Проте скорочення виплавки сталі не було найбільшою проблемою, адже воно деякою мірою збігається із загальносвітовими трендами розвитку металургійної промисловості, де в останні роки спостерігалася стагнація. Значно гіршою була й залишається ситуація з обсягами і динамікою споживання готової металопродукції на внутрішньому ринку, які значно відстають від виробництва, призводячи до надмірного рівня перевиробництва металу в країні.

Розрив між виплавкою сталі і її споживанням на внутрішньому ринку у 2018 р. становив 78,2%, або 16,5 млн т, дещо знизившись, порівняно з попередніми роками, внаслідок скорочення на 3,1 млн т виробництва сталі в Україні у 2018 р., порівняно з 2016 р., на тлі незначного зростання обсягу споживання металопродукції. Частка профіциту в загальному обсязі виплавки металу у середньому впродовж 2013–2018 рр. становила 82,1%, або 20,5 млн т. Це свідчить про незатребуваність сталевої продукції на внутрішньому ринку, наслідком чого є життєва необхідність її експорту, що ставить галузь у залежність від зовнішніх ринків збуту.

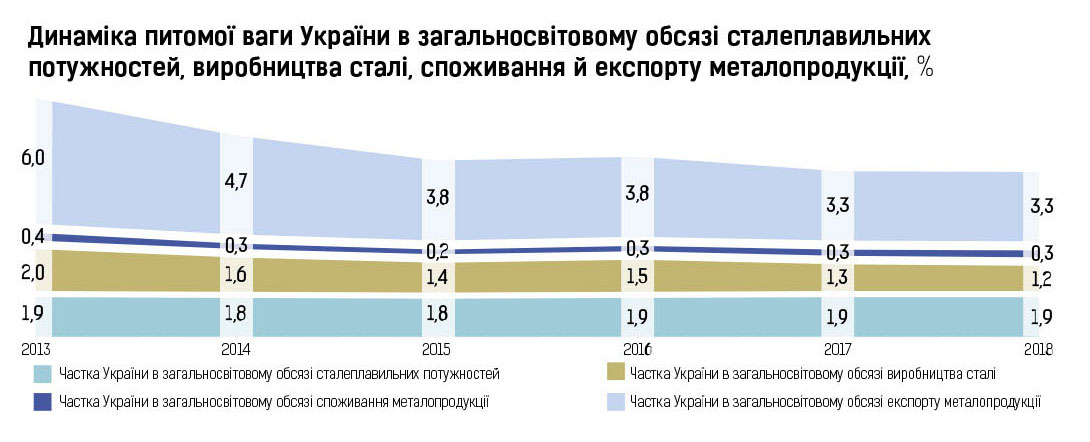

У світовому масштабі, за даними Worldsteel, у 2018 р. внаслідок істотного падіння обсягів виплавки сталі через військові дії на Донбасі Україна втратила місце в десятці найбільших металовиробників, яке займала до 2016 р. включно, посівши 13 позицію і пропустивши вперед Італію, Іран і Тайвань. Окрім того, незважаючи на доволі значні обсяги металовиробництва, частка української металургії в глобальному обсязі як виплавки сталі, так і сталеплавильних потужностей є невеликою і в останні роки не перевищувала 2% й стабільно знижувалася, що свідчить про низьку спроможність впливати на світовий металоринок і необхідність підстроюватися під його тенденції.

За загальними обсягами експорту металопродукції у 2018 р. Україна посідала 9 місце і 5 місце як нетто-експортер сталевих виробів, проте такий високий «ранг» не є досягненням, а навпаки, робить металургію надзвичайно вразливою з боку коливань світової економіки. У 2013–2018 рр. вітчизняні металурги знизили обсяг експорту майже на 40%, що стало причиною зменшення частки України на світовому ринку майже вдвічі – з 6% до 3,3%.

Аналіз частки української металургійної промисловості у світовому обсязі споживання готової металопродукції показав її наднизький рівень, навіть порівняно з виробництвом і сталеплавильними потужностями. В аналізованому періоді він не перевищував 0,5% і постійно знижувався, сягнувши у 2018 р. лише 0,3%. Це свідчить про катастрофічну нерозвиненість внутрішнього металоринку в Україні, що не тільки робить галузь критично залежною від зовнішньої кон’юнктури, а й заважає розвитку металоспоживчих галузей, які виробляють готову продукцію з більшою доданою вартістю.

Основні виробничі потужності

За даними Комітету зі сталі ОЕСР, загальний обсяг вітчизняних сталеплавильних потужностей протягом 2013–2018 рр. залишався незмінним і становив 42,5 млн т. Скорочення виробництва металу в Україні призвело до зниження рівня їх завантаження в аналізованому періоді майже на 20%. Водночас необхідно брати до уваги, що ці дані можуть бути неточними внаслідок відсутності інформації щодо частини металургійних потужностей, розташованих на тимчасово непідконтрольній Україні території Донецької і Луганської областей.

Дані ж окремих великих метпідприємств за 2017–2018 рр. свідчать про значно більшу завантаженість їх виробничих потужностей. Так, «ММК ім. Ілліча» та «МК «Азовсталь»» використовували понад 75% своїх потужностей, «АрселорМіттал Кривий Ріг» – понад 70%.

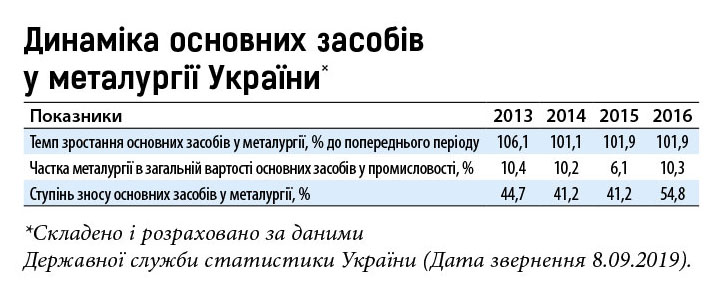

Основні засоби в металургійній промисловості України характеризуються суттєвою зношеністю, яка у 2016 р. становила більше 50%, і темпи зростання їх вартості протягом останніх років були невеликими, однак частка галузі в загальній вартості основних засобів у цілому по промисловості залишається чималою, перевищуючи 10%, що свідчить про її значну роль у національному господарстві.

Технологічна структура виплавки сталі в Україні, за даними Worldsteel, є неефективною і помітно відстає від загальносвітових показників, особливо за рівнем використання енергоємних мартенівських печей і безперервного розливання сталі.

Так, порівняно з провідними країнами-металовиробниками, частка сталі, розлитої на МБЛЗ (машина безперервного лиття заготовок), в Україні майже вдвічі нижча, а виплавленої в електропечах – майже в 4 рази.

Останнє почасти можна пояснити наявністю на території нашої країни значних покладів залізної руди, що є основною сировиною для виробництва сталі в конверторах і мартенах, тоді як електропечі потребують більш дорогого і дефіцитного металобрухту, а також тим, що, за даними Держстату України, питомі витрати енергоресурсів на виробництво 1 т нелегованої киснево-конверторної сталі для лиття становили лише 7 кг умовного палива (у.п.) (щоправда, без урахування попередньої виплавки чавуну з використанням 598,1 кг у.п. на тонну), тоді як для виплавки електросталі нелегованої для лиття – вже 130,3 кг у.п. Проте широке використання мартенівського способу виплавки сталі у вітчизняній металургії таких переваг не має, питомі витрати енергоресурсів на виробництво 1 т нелегованої мартенівської сталі для лиття становили 269,4 кг у.п. (дані за 2015 р.).

Слід зазначити, що мартенівські печі з 2015 р. використовують лише дві країни у світі – Росія і Україна. Причому в Росії цей показник з 2014 р. становить менше 3%, постійно знижуючись, тоді як в Україні мартенівська сталь у загальному обсязі виробництва займає п’яту частину, що негативно позначається на її ефективності й конкурентоспроможності.

Частка сировини і енерговитрат у загальній структурі собівартості металопродукції в Україні

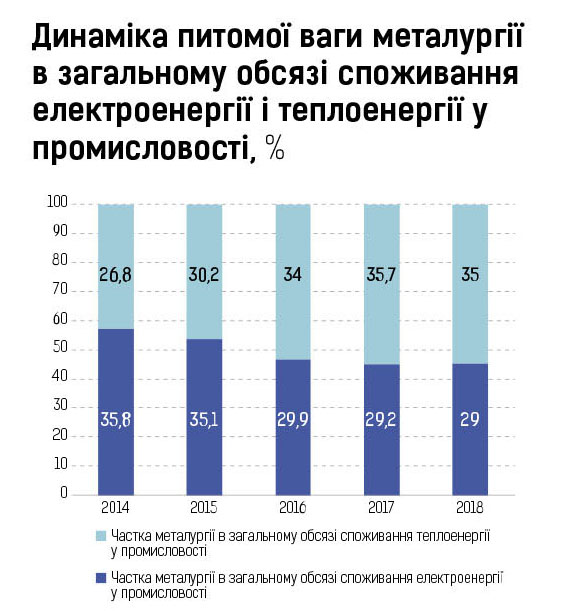

Техніко-технологічний стан металургійної промисловості має негативний вплив на рівень її енерго- і ресурсоємності: галузь займає 30–35% у загальному споживанні всієї електроенергії і 25–35% у споживанні теплоенергії в промисловості; матеріальні витрати і витрати на оплату послуг, використаних у виробництві, становлять майже 90%, маючи тенденцію до зростання.

У собівартості металопродукції частка витрат на паливно-енергетичні ресурси з урахуванням вартості коксівного вугілля становить у середньому 30–40%, тоді як на металургійних підприємствах ЄС – приблизно 18–22%. Витрати на сировинні матеріали займають приблизно 45–50% собівартості, і в їх структурі найбільшу питому вагу мають залізорудні матеріали.

Слід зазначити, що ситуація істотно варіюється на кожному окремому підприємстві залежно від сортаменту продукції, що виробляється, техніко-технологічного оснащення і логістичних зв’язків. Суттєве значення має безперебійний доступ до сировинних ресурсів, який часто забезпечується наявністю власної сировинної бази і вчасною модернізацією виробничих потужностей.

Перспективні напрями розвитку металургійної галузі

В умовах стагнації на світовому металоринку, значного обсягу профіциту металу в Україні, загальної негативної динаміки галузевої діяльності і відставання за ефективністю виробництва від зарубіжних аналогів подальший розвиток вітчизняної металургійної промисловості має базуватися на таких «чотирьох китах»:

пріоритетному розвитку внутрішнього ринку металопродукції, що забезпечить стабільніший збут виробленої продукції і зменшить залежність від коливань світової кон’юнктури;

інтенсифікації проведення і впровадження інноваційних розробок зі створення принципово нових техніко-технологічних металургійних рішень, що забезпечить внутрішній попит на власні науково-технічні й інноваційні розробки, сприятиме зниженню собівартості продукції за рахунок зменшення ресурсо- та енергоємності на всіх етапах виробництва, підвищенню екологічності виробничого процесу, удосконаленню сортаменту металопродукції, яка випускається;

підготовці фахівців нового покоління, що відрізнятимуться вищим рівнем цифрової культури, будуть здатні до глибокого поєднання і всебічного застосування сучасних діджитал-технологій у реальному виробництві і будуть готові до безперервного навчання;

державно-приватному партнерстві, що допоможе у визначенні стратегічних рамкових цілей і завдань розвитку галузі, поліпшенні інституційних умов взаємодії виробництва з наукою й інвесторами, вирішенні проблеми обсягів і пріоритетних напрямів фінансування й державної підтримки науково-технологічних та соціально-економічних змін у процесі становлення металургії майбутнього.

Заходи для процесу модернізації виробництва

Основними завданнями модернізації металургійного виробництва є зменшення його ресурсо- та енергоємності, скорочення викидів шкідливих речовин, покращення умов праці (підвищення соціальної захищеності робітників і зниження рівня виробничого травматизму), переорієнтація на індивідуальні потреби й вимоги споживачів для зайняття нових ринкових ніш і закріплення на традиційних позиціях.

Досягненню результатів сприятиме як технічне переозброєння виробництва у рамках вже існуючих технологій (наприклад, остаточне виведення мартенівських печей із заміною їх на конвертори й електропечі, будівництво нових, капітальний ремонт доменних печей тощо), так і їх поєднання з найсучаснішими «розумними» технологіями, такими, як інтернет речей, смарт-пристрої, інтелектуальне моделювання, цифровізація продукції і послуг, створення єдиного інформаційного управлінського середовища, використання предиктивної аналітики та ін.

Віра НІКІФОРОВА, Інститут економіки промисловості НАН України