В останні місяці S&P 500 оновлював максимуми. При цьому більшість американських компаній із різних секторів були в мінусі. З чим це пов’язано і що за цим очікувати, розбирався The Bell.

Хто штовхає індекс вгору

Корекцій, за яких ринок падав більше ніж на 10% від максимумів, у США не було з березня 2020 року. Але ринок стає дедалі вужчим: індекс штовхають вгору кілька дорогих компаній на кшталт Amazon і Tesla, а 84% компаній з індексу S&P 500, за даними на 8 листопада, торгуються нижчесвоїх максимумів.

В результаті концентрація американського ринку акцій у жовтні досягла рекордного рівня з 1980-х років. На топ-10 найдорожчих компаній з індексу S&P 500, до яких дедалі впевненіше входять Tesla і Nvidia, за розрахунками JPMorgan на кінець жовтня, припадало 30,3% капіталізації всього індексу. Це рекорд, як мінімум, із 1996 року.

Очевидний наслідок такої концентрації – залежність динаміки індексу від кількох емітентів. Якщо виключити Berkshire Hathaway і JPMorgan, які замикають десятку, — все це компанії, що швидко зростають, які оцінюються дорожче ринку: середній P/E топ-10 компаній з індексу S&P 500 наприкінці жовтня становив 32,2 проти 21,4 у індексу в цілому — це дані JPMorgan.

Високі оцінки FAAMG (Facebook, Apple, Amazon, Microsoft, Alphabet), на які припадає близько 23% капіталізації індексу, але лише 17% очікуваного прибутку в 2022 році, виправдані їх добрими показниками в минулому та вищими порівняно із середньостроковими очікуваннями щодо майбутнього.

Але це робить їх (а отже, і весь індекс) більш уразливими до змін очікувань. Головний ризик для FAAMG — зростання виручки менше за прогнози. А таке вже бувало в історії і відомо всім як крах бульбашки доткомів.

Стратеги Morgan Stanley пов’язують вузькість нинішнього ринку із припливом коштів пасивних інвесторів — індексних ETF, взаємних фондів, деяких великих інвесторів, у результаті якого ліквідність перерозподіляється на користь і так дорогих компаній. Пасивні фонди стають дедалі впливовішими — і це змінює ринки.

Розквіт пасивних інвестицій

У 2021-му з упевненістю можна говорити про «індексну революцію» як про факт, що відбувся. За даними Bloomberg Intelligence, у березні 2021-го на пасивно керовані фонди припадало 42,9% усіх активів (близько $10 трлн) усіх фондів. Для порівняння, у 1995 році цей показник становив 3%, 2005-му — 14%.

Такими темпами пасивні фонди обійдуть активні за обсягом коштів під управлінням протягом п’яти років. Три стовпи пасивного інвестування — BlackRock, State Street і Vanguard — сьогодні сумарно володіють 20% всіх компаній з індексу S&P 500, писав у жовтні The Economist.

Індексні фонди, очевидно, залучають інвесторів низькою комісією (наприклад, у Vanguard Large-Cap ETF вона становить 0,04% на рік від внесених коштів порівняно з 1−2% плюс плата за успіх у активних фондах) та неочевидною перевагою активного управління: за останні 10 років безперервного «бичачого» циклу 82,5% керуючих програли ринку за прибутковістю для інвесторів після відрахування комісії. На менш стабільному ринку в 2000-і керуючі переважно обігравали індексні фонди.

Пасивне інвестування змінює ринок

Пасивне інвестування наділяє особливою владою індекси, але концентрація ринків — лише один із наслідків. Інвестування на основі індексів — тобто без аналізу конкретних емітентів — також призводить до того, що ринки стають надміру переоціненими, доводить Вінсена Делуард з брокерської фірми StoneX.

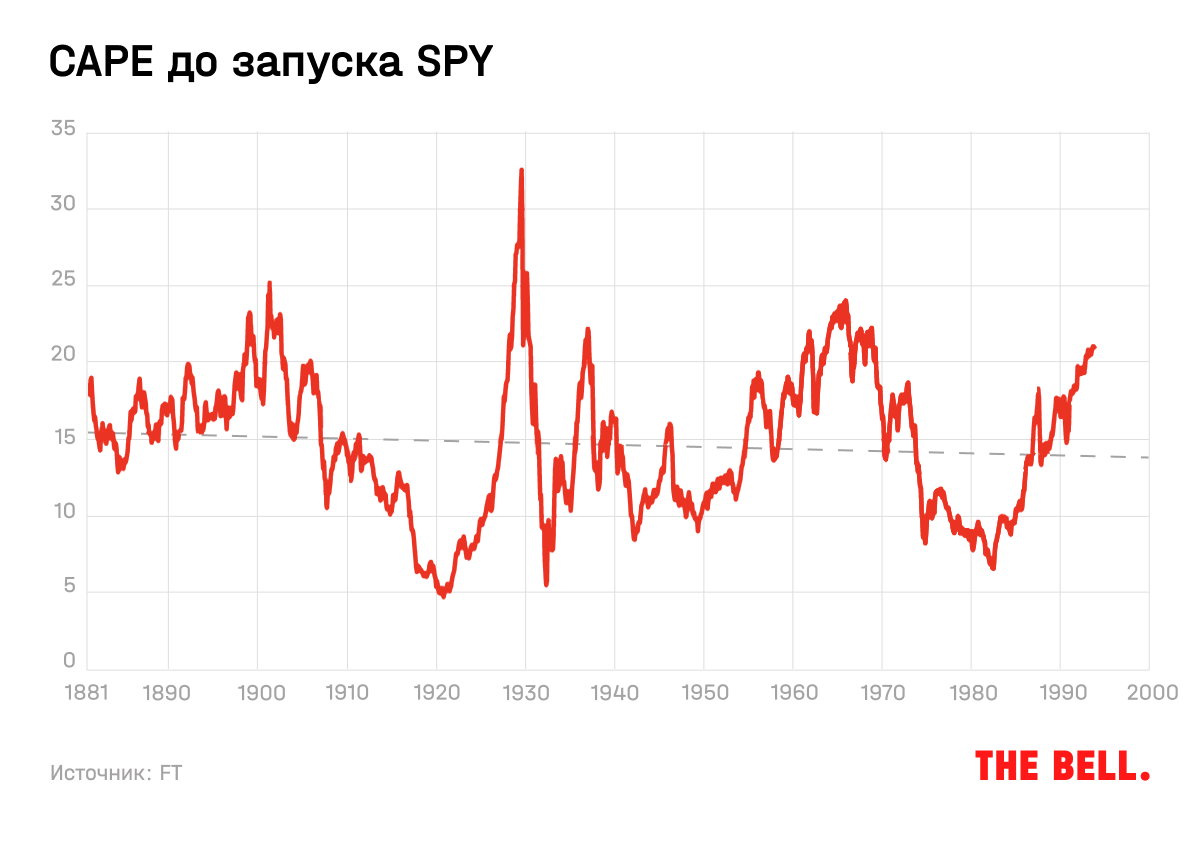

Для розрахунку він узяв циклічно скоригований індекс Шіллера (CAPE) — співвідношення ціни до усередненого за 10 років прибутку. Така нормалізація дозволяє згладити коливання прибутків через бізнес-цикли. Між 1881 та 1993 роком, коли був запущений перший ETF на індекс S&P 500, трендовий CAPE майже не змінювався.

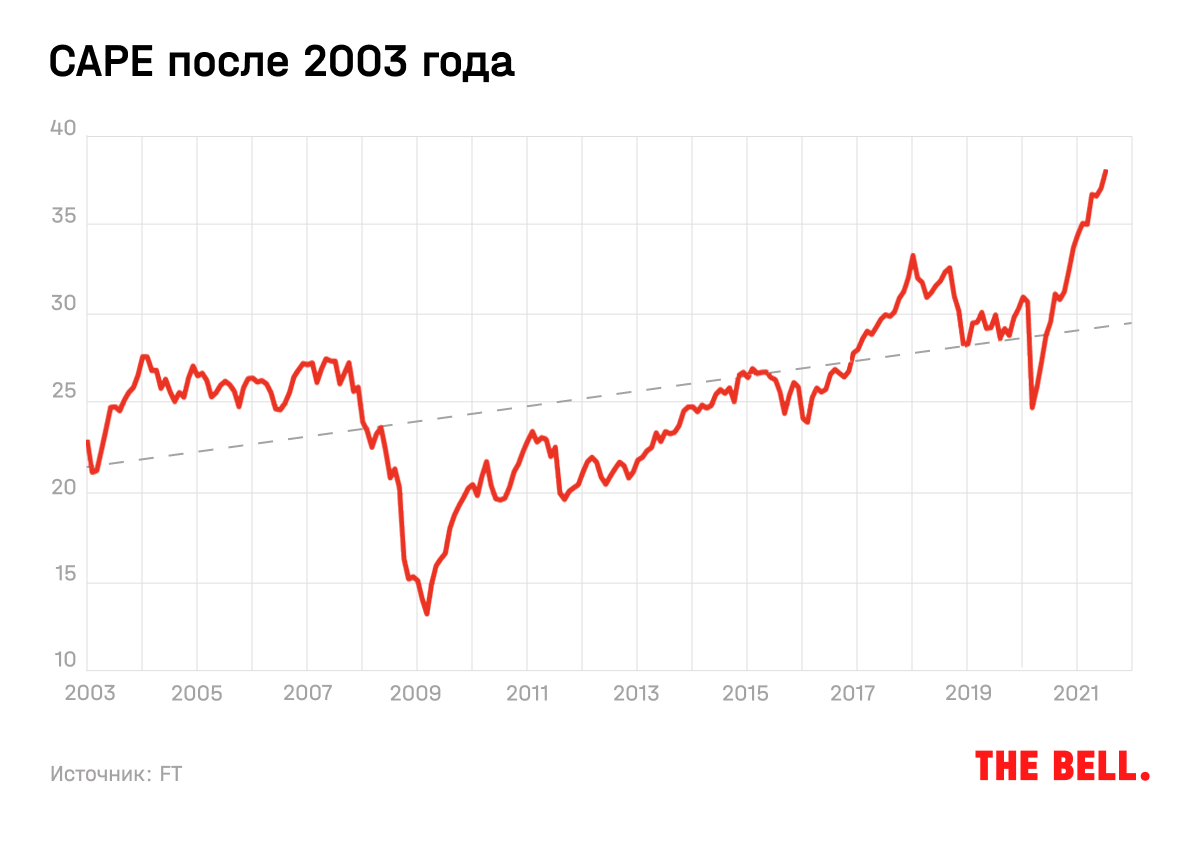

Але починаючи з 2003 року помітний висхідний тренд у показнику CAPE до нинішніх рекордних рівнів. Пасивне інвестування, за оцінкою Делуарда, відповідальне за 27% зростання CAPE щодо історичних середніх — за решту відповідальність на ультрам’якій грошово-кредитній політиці центробанків.

Пасивне інвестування нагороджує великі компанії зростання за рахунок недооцінених компаній вартості, каже Делуард. З історичного погляду це не є нормою: ринки раніше давали премію акціям малої капіталізації та акціям вартості, зазначає експерт.

У результаті інвестори й одержують картину, описану на початку статті: оцінка компаній дедалі більше відривається від фундаментальних показників, кількість корекцій на ринках зменшується, і вони стають коротшими, тому що викуповуються пасивними інвесторами.

Але це призводить до надування бульбашок, при цьому динаміка біржових індексів дедалі менше пов’язана з економічною ситуацією. За підрахунками Делуарда, той самий патерн спостерігається у США: що більше частка пасивних інвесторів, то дорожче коштує ринок за показником price to sales (P/S). Індексне інвестування також активно зростає у Європі, пише FT.

Ще одна сфера, яка викликає занепокоєння інвесторів, — корпоративне управління. Пасивні фонди, що інвестують у сотні, якщо не тисячі компаній, про нього не дбають, на відміну від активних інвесторів, зазначає The Economist. За прогнозом, протягом 20 років BlackRock, State Street і Vanguard заволодіють 40% усіх голосів у компаніях з індексу S&P 500.

В результаті зростання впливу пасивних інвесторів може послаблювати одну з головних функцій фондових ринків — наділення капіталом та забезпечення зростання якісних емітентів, йшлося у звіті ОЕСР. Теоретично це може сприяти зростанню числа зомбі-компаній.

У міру того, як індексні фонди набирають сили, волатильність може збільшитися — це випливає з дослідження, опублікованого на сайті ФРС. Різкі рухи на ринках останніми роками справді відбуваються все частіше, і це зокрема пов’язано з пасивним інвестуванням, пише Bloomberg з посиланням на Bank of America і Societe Generale.

Як бути інвестору

Пасивне інвестування змінює ринок і, як вважають багато інвесторів, не на краще — роблячи його менш раціональним і важчим для аналізу. Деякі, як Делуард, вважають, що воно призводить до збільшення бульбашок (визнаючи, що переважно за нього відповідальні центральні банки). Але навіть ті, хто говорить про небезпеку індексних фондів, не виступають проти них — надто великі зараз їхні переваги для багатьох приватних інвесторів.

Розквіт пасивного інвестування ще одне підтвердження того, що ідеї мають значення. І це необхідно враховувати інвесторам у своїх рішеннях.

1. Уоррен Баффетт радив більшості роздрібних інвесторів вкладати гроші в індексні фонди. Але, якщо ви дотримуєтеся цієї поради, ваш портфель більшою мірою залежить від переоцінених компаній.

Наприклад, за даними на 24 листопада, найбільшу вагу в індексі компаній малої капіталізації Russell 2000 займали «мемні» акції мережі кінотеатрів AMC та Avis Budget Group. Сервіс прокату автомобілів привернув увагу приватних інвесторів після того, як 2 листопада компанія заявила про плани додати електромобілі — її акції за день злетіли більш ніж удвічі. GameStop, що став мемом ще в січні, з початку року подорожчав в 11 разів: тепер компанія коштує близько $16 млрд і займає 16-е місце за вагою в індексі S&P Mid Cap 400.

Не дивно, що більшість керуючих — більшою мірою, ніж приватні інвестори, що уникають «мемних» акцій, — програє бенчмаркам. З цієї ж причини жовтень був жахливим місяцем для керуючих, якщо порівнювати їхню прибутковість із середньоринковою: акції Tesla, які багато хто воліє не купувати, зросли на 44%.

Але пасивні фонди не можуть видалити зі своїх портфелів, скажімо, Tesla, Nvidia або AMC, якщо вони входять до індексів, за якими вони йдуть. А активні – можуть. Наприклад, зірковий керуючий Джоел Тіллінгаст з Fidelity Investments, який раніше був найбільшим акціонером GameStop, тепер не володіє жодною їхньою акцією. Всі папери під час піку хайпа навколо Gamestop продали і фонди Scion Asset Management Майкла Бюррі, та Permit Capital Джона Бродеріка.

2. Навіть якщо ви використовуєте в аналізі лише фундаментальні показники, необхідно враховувати премію, яку дає включення компанії до індексу за рахунок припливу коштів пасивних інвесторів. У логічному визначенні це веде до того, що компанія стає дедалі переоціненішою.

Інвесторам, які шукають недооцінені компанії, той же Делуард нещодавно радив звернути увагу на папери, що не входять до індексів, — наприклад, акції компаній з «олдскульних» галузей: енергетики та виробництва тютюну. Дисконт, який закладено у їхній вартості, буде реалізований — хай і не протягом кількох місяців, але точно на горизонті десятиліть, упевнений він. Єдине питання — чи хтось готовий стільки чекати в епоху Tesla і Reddit.