.jpg) Введение Проблема стабильных увеличивающихся поставок электроэнергии и относительно дешёвых энергоносителей является, на данный момент, ключевой для ЕС. Фактически от её решения во многом зависит сохранение объединённой Европы в качестве одного из крупнейших мировых политических и экономических игроков.

Введение Проблема стабильных увеличивающихся поставок электроэнергии и относительно дешёвых энергоносителей является, на данный момент, ключевой для ЕС. Фактически от её решения во многом зависит сохранение объединённой Европы в качестве одного из крупнейших мировых политических и экономических игроков.

Нельзя сказать, что в Брюсселе данной проблеме уделяют недостаточно внимания. В последние годы вопросы энергетической безопасности и новой энергетической стратегии стали ключевыми для ЕС. Однако, далеко не единый Европейский Союз, раздираемый противоречиями между старыми и новыми членами, сталкивается с более продуманными и централизованными стратегиями Москвы и Вашингтона, направленными на подчинение европейского энергетического рынка своим интересам.

На сегодня у России сложились достаточно конструктивные партнёрские отношения в энергетической сфере с Францией и, особенно, с Германией. В принципе, те государства, которые принято называть «Старой Европой» вполне благосклонно относятся к укреплению энергетического сотрудничества с Российской Федерацией, хоть и не могут пока решить все проблемы и противоречия, разделяющие позиции Москвы и Брюсселя.

В то же время, США и покровительствуемые ими «Новые члены ЕС» пытаются выстроить новый «санитарный кордон», отделяющий Россию от Старой Европы и блокирующий возможность дальнейшего расширения кооперации в энергетической сфере. Фактически Вашингтон сделал ставку на транзитные государства, которым под силу, если не полностью оборвать российско-европейские связи, то сделать их недостаточно экономически рентабельными.

В этих условиях, трудно переоценить роль Украины, как главного транзитера российских энергоносителей. Несмотря на активное строительство Москвой обходных газо- и нефтепроводов, в ближайшее десятилетие не менее пятидесяти процентов общего экспорта углеводородов из России в Европу будет проходить через украинскую территорию. Кроме того, Украина обладает солидным экспортным потенциалом в сфере электроэнергетики.

Именно поэтому мы считаем, что проблема энергетического транзита является одной из ключевых для будущего Европы. К сожалению, на данный момент, контакты производителей, потребителей и транзитеров энергоносителей носят несвязанный между собой характер. Европа, отдельно работает с Россией и отдельно – с транзитными странами, часть из которых является членами ЕС, а часть – даже не кандидаты. В свою очередь, Украина пытается балансировать между интересами ЕС и России, нередко попадая, в результате, в сферу действия интересов США.

Между тем «тройственный союз», учитывающий интересы экспортёров, импортёров и транзитеров энергоносителей, был бы очевидно, более выгоден как странам ЕС, России, так и Украине и способствовал бы реальному экономическому, а, в перспективе, возможно, и политическому объединению Европы «от Атлантики, до Урала».

Данное исследование является попыткой постановки проблемы, а также преследует цель ознакомления европейцев с внутренними украинскими проблемами в области энергетического транзита. Эти проблемы, если их не учесть заранее, могут стать подводными камнями на пути кооперации усилий в вопросе обеспечения ритмичных, бесперебойных и постоянно увеличивающихся поставок энергоносителей и электроэнергии в страны ЕС.

Проблемы конкуренции

6 февраля решилась судьба самой крупной сделки в истории энергетики Европы. Руководство испанской Endesa согласилось на ее продажу за 53 миллиарда долларов немецкой E.On. В случае завершения сделки новая компания будет крупнейшей на энергорынках стран Европы, которые с 1 июля должны стать полностью открытыми для свободной конкуренции. Станут ли?

Либерализацию энергетических рынков в странах Европы начинали с электроэнергетики. В течение последних пяти лет во многих европейских странах сначала предприятия, а потом и жители получили возможность выбирать поставщика электроэнергии и менять его, если что-то не устраивает. Потом очередь дошла до газа, что оказалось значительно труднее. Многие предприятия формально уже могут выбирать поставщика – если такой выбор вообще существует в той или иной стране, а жителям такая возможность как раз и должна быть предоставлена с 1 июля 2007 года.

Говоря об энергетических рынках стран Европы, эксперты обычно упоминают «региональный монополизм» на них. В Германии, например, на внутреннем рынке энергоносителей доминируют всего четыре крупных компании – E.On, RWE, Vattenfall и EnBW. Это, скорее, не монополии, а олигополии, поделившие между собой энергетический рынок страны. Да, их позиции постепенно ослабевают, но в целом они по-прежнему контролируют этот рынок. В Испании региональный монополизм был особенно характерен для электроэнергетики. Три крупнейших компании – Endesa, Iberdrola и Union Fenosa, ранее поглотившие более мелких производителей, фактически поделили Испанию на зоны влияния. Iberdrola действовала на северо-западе страны, Union Fenosa – в Стране басков и Арагоне, а самая крупная компания – Endesa – обслуживала Андалусию, Леванте, Каталонию, Балеарские острова. Кроме того, все три компании работали и в Мадриде. Теперь подобное территориальное деление ликвидировано, и компании могут работать, где угодно. Таким образом, и клиент может выбрать себе поставщиком одну из трех компаний. При этом цены на электроэнергию в Испании по-прежнему регулирует государство. Энергетические компании сами их не устанавливают. Если они хотят повысить тарифы, то обращаются к правительству, и уже оно принимает соответствующее решение.

«Европа не может позволить себе иметь 25 разных стратегий в энергетике. И у нас есть все инструменты для выработки единой стратегии – законодательные, финансовые, научные, – заявил в марте 2006 года, представляя проект новой энергетической стратегии Европейского союза, председатель Европейской комиссии Жозе Мануэл Баррозу.- А если так, то для реализации общей энергетической стратегии нам необходима лишь политическая воля!» Из трех составляющих новой энергетической стратегии Европы (экологии, конкуренции и безопасности) особое значение придается второму компоненту – становлению конкуренции на европейском энергетическом рынке. Европейская комиссия готова принять все меры, гарантирующие становление в Европе по-настоящему конкурентного рынка электроэнергии и природного газа: цель усилий европейцев – создать ситуацию, при которой конечный потребитель в Португалии мог бы свободно покупать электроэнергию в Финляндии. Для этого мало лишь одной «политической воли» – решения правительств самих европейских стран открыть внутренние рынки электроэнергии и газа для компаний из других стран, даже европейских. Проблема еще и в том, что в Европе малы мощности трубопроводов или высоковольтных линий, которые технически приспособлены для передачи энергии или энергоносителей из одной страны в другую. До тех пор, пока не будут вложены огромные деньги в создание таких энергосетей, пересекающих границы стран, о полной либерализации рынка энергоносителей в Европе не может быть и речи.

Нынешние энергосети в Европе в принципе не предназначены для передачи электроэнергии из одной страны в другую – они организованы так, чтобы иметь возможность сбалансировать скачки напряжения, возместить нехватку где-то энергии в какие-то периоды или обеспечивать равномерную поставку. Это – чисто стабилизационные меры энергоснабжения в странах ЕС. В целом лишь некоторые европейские страны располагают техническими возможностями передачи значительных объемов энергии за пределы своих границ – например, Франция, Великобритания и Италия. Но именно Франция и Италия, как и Греция, больше других противятся открытию своих внутренних рынков, тогда как в Швеции и Великобритании они уже открыты для конкурентов из-за рубежа.

По данным Европейской комиссии, не более 10% всей производимой в странах ЕС электроэнергии и не более 5% всего продаваемого на европейском рынке газа, следуя от конечного продавца к конечному потребителю, пересекает сегодня хотя бы одну государственную границу. Чтобы стимулировать конкуренцию на внутренних рынках, Европейская комиссия теперь предлагает странам ЕС разделить крупнейшие энергетические компании по производственному признаку – как минимум, выделить из их состава передающие мощности (трубопроводы или линии электропередачи). При этом они передавались бы в управление неким другим, специально создаваемым для этого компаниям. «Без реального отделения производства энергоносителей и электроэнергии от сетей их транспортировки мы не добьемся реальной конкуренции», – заявил 10 января 2007 года Жозе Мануэл Баррозу.

Европейская комиссия говорит не столько о трансграничной торговле энергоносителями, сколько о ликвидации дискриминации на внутренних энергорынках стран ЕС более мелких поставщиков. В Германии, например, монополия на энергоснабжение формально была отменена еще 1999 году. Но для любых потенциальных конкурентов крупнейших энергокомпаний аренда их трубопроводов или линий электропередачи по-прежнему остается большой проблемой. Антимонопольное ведомство Германии и до сих пор не может заставить крупные компании снизить арендную плату до приемлемого уровня.

Предлагая, как вариант, осуществить передачу нынешних трубопроводов или ЛЭП под управление неких специально создаваемых для этого компаний, Европейская комиссия не исключает, что эти компании могут быть государственными. Эксперты ссылаются при этом на опыт не входящей в Евросоюз Норвегии. Хотя здесь и сами энергетические компании контролируются государством, в отличие от большинства других стран Европы.

Теоретически не исключается вариант выкупа государством у крупнейших энергетических компаний, принадлежащих им ныне и трубопроводов, и высоковольтных линий. Хотя речь в таком случае может идти об очень крупных покупках – например, у компании Gaz de France, контролируемой государством, до 70% общей стоимости всех активов приходится именно на транспортные сети – трубопроводы.

В принципе такой вариант представляется вполне реальным. Ведь для частных инвесторов расходы на выкуп, а затем содержание и управление трубопроводами или линиями электропередачи могут оказаться просто неподъемными. Потребуется создать многочисленную и весьма согласованную группу инвесторов и различных фондов, которые смогли бы осуществить столь сложную операцию.

Сегодня единственной, по сути, возможностью для выхода энергетической компании из одной европейской страны на энергорынок другой страны ЕС является покупка местной энергокомпании. И все сделки такого рода идут с большим трудом. 17-месячная история о покупке испанской компании Endesa немецкой E.On лишний раз это подтверждает. И ведь речь шла всего-навсего о покупке. А если какая-то зарубежная компания просто захочет прийти, скажем, на испанский рынок электроэнергии или газа, ее просто никто сюда не пустит! В ближайшем будущем решить на уровне Европейской комиссии проблему либерализации энергетических рынков стран Европы – просто невозможно. Если так, то португалец еще нескоро сможет выбрать по своему усмотрению поставщика электроэнергии в Финляндии.

Перспективы энергетического противостояния внутри ЕС

Другой аспект проблемы – диверсификация источников получения странами Евросоюза энергоресурсов, а также – уверенность в обеспечении их транзита. Энергетические конфликты России с Украиной и Беларусью в начале прошлого и этого годов вызвали обоснованные сомнения в статусе России как надежного партнера ЕС. Поэтому важно понять причины происшедшего и то, что следует предпринять Западу для обеспечения своей энергетической безопасности.

Проект новой энергетической стратегии Евросоюза, который обнародовал глава Eврокомиссии Ж.-М. Баррозу, на самом деле был готов задолго до нефтяного конфликта между Минском и Москвой. Поэтому события вокруг поставок российской нефти в Европу по нефтепроводу «Дружба» не могли влиять на текст этого важнейшего для будущего ЕС документа. Тем не менее, новая европейская концепция энергобезопасности и без того оказалась буквально пропитана страхами и опасениями по поводу чрезмерной зависимости европейцев от внешних поставок энергии.

Осознавая, что собственные невозобновляемые энергоресурсы в странах Евросоюза близки к своему завершению, а доля нефти и газа в структуре потребления будет только расти, Брюссель планирует в ближайшие десятилетия уменьшить зависимость объединенной Eвропы от иностранных поставщиков нефти и газа. Сделать это ЕС рассчитывает как путем диверсификации источников импорта, так и в ходе новой «промышленной революции», которая должна привести к существенной экономии энергии. В Европе убеждены: только новые энергосберегающие технологии дадут 15-20-процентную экономию в потреблении ресурсов. И резко, приблизительно процентов на 30, снизят выбросы в атмосферу вредных газов, вызывающих парниковый эффект и ведущих к глобальному потеплению климата Земли.

В этом плане особые надежды в новой энергостратегии Европа возлагает на собственное производство так называемого биотоплива, получаемого из отходов сельхозпроизводства (навоза и силоса). Планируется, что уже через 10-15 лет доля экологически чистого биотоплива в общей структуре потребления достигнет как минимум 10%, постепенно вытесняя традиционный бензин. Заявлено и о том, что Европа может пересмотреть планы сворачивания своей ядерной энергетики. Правда, по этому поводу европейские «зеленые» уже заявили, что не допустят «ревизии» ранее принятых решений.

Из мер организационного порядка, которыми ЕС планирует в ближайшем будущем регулировать свой энергетический рынок, можно выделить стимулирование конкуренции. Речь идет о более жестком контроле над тем, как осуществляется управление компаниями энергетического сектора. По мнению составителей документа, если производство электроэнергии и владение энергосетями сосредоточено в одних руках, это рано или поздно приведет к злоупотреблениям. Чтобы избежать ценового произвола поставщиков, Еврокомиссия намерена лишить энергетические концерны Европы контроля над распределительными сетями газо- и электроснабжения. Представители газовой и электроэнергетики ФРГ уже назвали планы Еврокомиссии абсолютно неприемлемыми. Поэтому в Европе следует ждать новой «энергетической войны»: на этот раз Брюсселя с немецкими, французскими и британскими компаниями.

Российский фактор

Но, в тактической перспективе наиболее сложная ситуация ожидается в плане сотрудничества европейцев в энергетической сфере с Россией. В последнее время конкретные действия в сфере энергетической политики России направлены против своих соседей по «ближнему зарубежью» и отчасти – против Европы, не желающей допустить Россию на свой рынок распределения и розничной продажи природного газа российского поставщика газа – концерн «Газпром». Европейский Союз трактует российского нефтегазового гиганта не только как партнера, но и как проблему, причем немалую. Европейцев тревожит то, что «Газпром», будучи монополистом и орудием российских властей, может диктовать свои условия клиенту и добиваться таких целей политического уровня, как внесение раскола в европейское единство, влияние на отдельные страны, формальное закрепление энергетической зависимости ЕС от себя, завладение инфраструктурой энергетических систем ЕС.

В этом контексте ЕС необходимо не только и не столько критиковать Россию, но и очертить для себя главные задачи, являющиеся достаточно очевидными:

1. Создание единого энергетического рынка ЕС с системой управления экономическими кризисами;

2. Формирование единой энергетической политики ЕС;

3. Разнообразие (диверсификация) типов энергии, используемой ЕС и его энергетическими партнерами, расширение путей транспортировки энергии и ее источников.

В то же время, в конце января Президент России Владимир Путин на переговорах с канцлером ФРГ Ангелой Меркель по вопросам энергобезопасности подтвердил намерение России развивать транспортную сеть, чтобы иметь возможность напрямую доставлять сырье основным потребителям. «Мы ускорим нашу работу по прокладке трубопроводных систем к берегу Тихого океана, мы расширим возможности по транспортировке углеводородов на Севере, в том числе на северо-западе России, чтобы уменьшить нашу зависимость от транзитных государств,- сказал В.Путин.- Мы будем выстраивать со всеми равноправные отношения, и с транзитерами, и с потребителями. И в этом все заинтересованы, все без исключения, и Россия, и потребители, и транзитные государства».

В 2007 году Брюссель и Москву ждут на энергетическом поприще серьезные баталии. России и ЕС нужно будет решить несколько очень важных проблем. Во-первых, стороны должны договориться о подписании нового соглашения, которое укрепит или просто продемонстрирует сотрудничество между Россией и Европейским Союзом. Без этого документа не будет никакого фундамента для дальнейшего сближения Москвы и Брюсселя. Поскольку отношения между Россией и ЕС сильно изменились за последние годы, Москва не желает, чтобы Брюссель рассматривал ее, как энергетический придаток Европы. Россия стала достаточно мощным игроком, который в чем-то даже сильнее Европейского союза.

Во-вторых, Москве и Брюсселю предстоит договориться о заключении новой Энергетической хартии. Старую хартию Россия ратифицировать не будет: она не соответствует интересам Москвы. Россия будет пытаться договориться о новом документе, где будут отражены интересы стран-экспортеров энергоресурсов. Не исключено, что в период немецкого председательствования в ЕС эта хартия будет подписана.

Украинский транзит

К сожалению, Энергетическая хартия не слишком внимательно относится к интересам стран-транзитеров. Главную роль среди этих стран занимает именно Украина с ее уникальным транзитным геополитическим положением и мощнейшей энергетической системой.

Газотранспортная система Украины состоит из магистральных газопроводов, распределительных сетей и газохранилищ. Общая протяженность газопроводов Украины составляет 283,2 тыс. км из них: магистральные газопроводы — 37,1 тыс. км, в том числе 14 тыс. км — трубопроводы крупнейшего диаметра (1020—1420 мм), распределительные сети — 246,1 тыс. км. Система объединяет 72 компрессионные станции (122 компрессорных цеха) и 13 подземных хранилищ с самым большим в Европе после России активным объемом газа — более 32 млрд. куб. м или 21,3 % от общеевропейской активной емкости. Сеть подземного хранения газа включает четыре комплекса: Западноукраинский, Киевский, Донецкий и Южноукраинский. Пропускная способность системы на входе составляет 290 млрд. куб. м в год, на выходе — 175 млрд. куб. м. В 2004 году через украинские газопроводы в Европу было прокачано 120 млрд. куб. м российского газа, что составляет около 80% от общего объема российского газа, поставляемого в Европу.

Нефтетранспортная система Украины — это сеть магистральных нефтепроводов общей протяженностью в 4500 км. Мощность системы на входе составляет 114 млн. тонн углеводородного сырья в год, на выходе — 70 млн. тонн. Работу системы обеспечивают 38 нефтеперекачивающих станций и резервуарный парк общей емкостью свыше 1000 тыс. кубометров. За последние годы объем транспортировки нефти по украинским нефтепроводам составил в среднем 64—66 млн. тонн в год, из них транзит — 53—55 млн. тонн в год. Что касается пропускной способности первой очереди нефтетранспортной системы «Одесса —Броды», то она составляет 14,3 млн. тонн нефти в год. Предусмотрено дальнейшее развитие мощности этой системы до 40 млн. тонн в год.

Объединенная электроэнергетическая система Украины соединена 75 линиями электропередачи с семью энергосистемами соседних государств. В 2006 году экспорт электроэнергии в страны СНГ (Белоруссию, Молдову, Россию) и Восточной Европы (Польшу, Румынию, Словакию, Венгрию) составил 10,4 млрд.кВт.часов. Технические возможности обмена электроэнергии с ними превышают 50 млрд.кВт.часов. Синхронно с Европейской электроэнергетической системой работает Бурштынский «остров», через который при необходимости можно существенно увеличить объемы экспорта электроэнергии.

Таким образом, содействие развитию транзитных возможностей Украины является вопросом, от позитивного решения которого зависит энергетическая безопасность большинства стран Евросоюза. Среди основных перспективных проектов, которые призваны расширить транзитные возможности Украины, а соответственно позволит странам Евросоюза диверсифицировать источники получения энергоносителей, выделим следующие:

– строительство газопровода «Бородчаны-Ужгород» протяжностью 1429 км, которое предполагается вести в три этапа. После ввода в эксплуатацию первой очереди объемы поставок газа в Европу должны возрасти на 5 миллиардов кубометров в год, после ввода второй очереди – на 16 миллиардов кубометров в год и после ввода третьей очереди – на 19 миллиардов кубометров в год. Строительство «Бородчаны-Ужгород» намечено вести в коридоре существующего газопровода «Прогресс»;

– Евро-Азиатский нефтетранспортный коридор, который будет использоваться для удовлетворения как внутренних потребностей Украины в углеводородах, так и спроса на нефть и транспортные услуги соседних стран Центральной и Восточной Европы. Географическое расположение украинских нефтепроводов обеспечивает транспортировку нефти с восточного направления к западной и южной границам Украины, а также в направлении с Юга на Север. Загрузка «Дружбы» (западное направление) не превышает 87%, Приднепровской системы (южное направление) – 66 %, «Одесса – Броды» (южное направление) – 27 % (сегодня мощности нефтетранспортной системы Украины используются менее чем на 40%);

– дальнейшее развитие нефтепроводов «Дружба» и «Адрия», которое на первом этапе должно обеспечить дополнительный транзит углеводородов через территорию Украины объемом 5 млн. тонн нефти в год. В дальнейшем предусматривается поэтапное увеличение транзита через Украину в направлении глубоководного хорватского порта Омишаль (Хорватия) до 10—15 млн. тонн нефти в год;

– одним из перспективных направлений также является дальнейшее освоение собственных ресурсов углеводородного сырья на глубоководном шельфе Черного и Азовского морей. Текущие суммарные ресурсы углеводородов на украинской части шельфа составляет около 2,3 млрд. тонн условного топлива или около 30 % собственных запасов углеводородов Украины. Объем необходимых инвестиций для их освоения оценивается в размере 15-20 млрд. дол. США. Правительство Украины осуществляет мероприятия, направленные на привлечение инвестиций в рамках выполнения Соглашений о разделе продукции. Добытые на украинском черноморском шельфе углеводороды в случае их поставок в Европу могут принципиально изменить ситуацию конъюнктуру энергетического рынка стран «Старого Света»;

– обеспечение параллельной работы электроэнергетической системы Украины с энергосистемой Европы. Для достижения этой цели необходимо: реконструировать и модернизировать энергоблоки ТЭС, построить новые высоковольтные линии электропередач, в том числе для увеличения в будущем экспорта электроэнергии, повысить надежность работы энергоблоков атомных электростанций, развивать атомную промышленность и ядерную энергетику.

Проблемы электроэнергетики

При этом, важная роль Украины, как транзитного государства априори предполагает наличие существенных рисков для стран, которые получают энергоносители из Украины или через ее территорию. Полагаю, не стоит в очередной раз обращаться к крайне политизированным событиям января 2006 года, когда из-за украино-российского газового конфликта ряд стран Европы в течение нескольких дней не получали оговоренное в соответствующих соглашениях количество природного газа. В настоящем материале считаем необходимым обратить внимание на аналогичные проблемы в электроэнергетике, которые потенциально несут не меньшую угрозу энергетической безопасности Евросоюза.

Так, совладельцем ряда энергораспределяющих компаний Украины является российский бизнесмен с крайне неоднозначной репутацией Константин Григоришин. Методы ведения бизнеса, применяемые господином Григоришиным, оцениваются его оппонентами, как, по меньшей мере, спорные. Так, в 2005 году акционеры региональных энергораспределяющих компаний: «Львовоблэнерго», «Полтаваоблэнерго», «Прикарпатьеоблэнерго» и «Черниговоблэнерго» обратились с открытым письмом к Президенту В.Ющенко и руководству высших органов государственной власти, где выражают обеспокоенность судьбой своих предприятий и их рабочих. Причиной этого стало то, что К.Григоришин, опираясь на поддержку тогдашнего секретаря Совета национальной безопасности и обороны П.Порошенко, сделал несколько попыток силового захвата облэнерго. Только благодаря четкой позиции, которую заняли правоохранительные органы, тогда удалось направить события в русло законности и предотвратить силовые столкновения работников облэнерго с захватчиками и незаконное установление Григоришиным контроля над энергетическими компаниями. Таким образом, помимо дестабилизации ситуации внутри Украины, риску подвергалось выполнение экспортных контрактов нашей страны.

Надо отметить, что описанный случай – это далеко не единственный пример, когда К.Григоришин пытался силовыми методами захватить областные энергораспределяющие компании. Так, в 2004 и 2005 годах им предпринимались попытки захвата «Сумыоблэнерго».

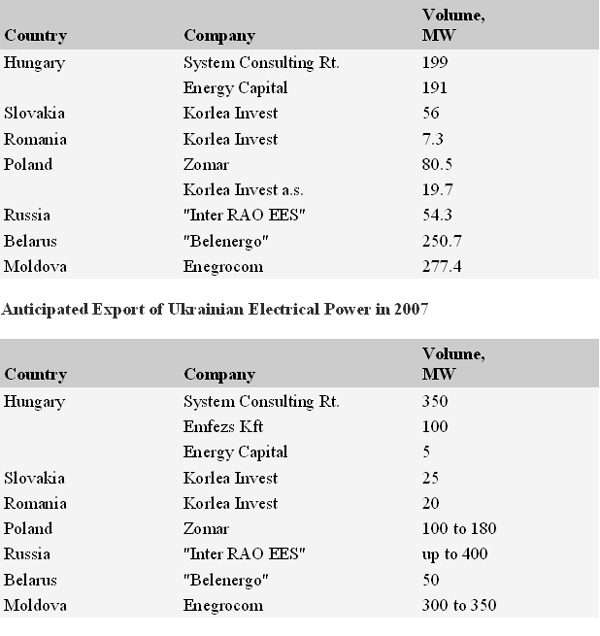

В вопросах экспорта электроэнергии существует еще одна проблема, которая становится не потенциальной, а абсолютно реальной угрозой энергетической безопасности Европы. Контрагенты, которые будут работать в 2007 году на «сечении» Бурштынского острова в направлении Словакии, Румынии и Венгрии в 2007 году: System Consulting – 350 МВт по венгерскому сечению, Energy Capital – проход мощности 105 МВт через Словакию на Венгрию, Korlea Invest – 25 МВт на Словакию и 20 МВт на Румынию.

Экспорт украинской электроэнергии в 2006 году

Таким образом, компании Emfesz и Energo Odbyt, с которыми в октябре-ноябре 2006 года были заключены контракты на поставку в Венгрию соответственно 160 МВт и 45 МВт тока, не смогут экспортировать украинскую электроэнергию. Налицо не только ухудшение делового имиджа нашей страны, но и срыв поставок электроэнергии клиентам Emfesz и Energo Odbyt. При этом руководство “Укринтерэнерго” утверждает, что взятые обязательства по экспортным поставкам в текущем году компания выполнит. Об этом 28 декабря прошлого года заявил президент компании Н.Пашкевич. “Все контракты, которые мы заключаем, исполняются. Я могу сказать следующее: да, контракты могут превышать объем, но больше, чем имеем возможности, мы не продаем и не продадим”, – сообщил он.

Пашкевич подтвердил, что возглавляемое им предприятие действительно заключило в последнее время два новых контракта: 25 октября 2006 года – с венгерской Emfesz Kft. и 7 ноября 2006 года – со словацкой Energo Odbyt. Впрочем, отметил он, эти договоры, ни много, ни мало, недействительные! Глава “Укринтерэнерго” сообщил, что все заключаемые контракты имеют так называемые отлагательные условия, одним из которых является наличие подтверждения от западных сетевых операторов на прохождение мощности через их сети, по их правилам и условиям. Компании, не получившие соответствующего подтверждения, в следующем году с “Укринтерэнерго” работать не будут. Есть правила, разработанные UCTE, в соответствии с которыми распределяется мощность сечений электропередач, соединяющих Бурштынский энергоостров со Словакией, Румынией, Венгрией. Такое подтверждение не может быть дано всем, и компании, которые данных условий не подтвердили, в 2007 году работать не будут. В этом случае контракт является недействительным. Получается, что «Укринтерэнерго» подписывала контракты, которые заведомо не собиралась выполнять!

Кроме этого, в конце декабря прошлого года на имя Президента В.Ющенко компания Korlea Invest направила письмо, в котором она обвинила “Укринтерэнерго” в невыполнении обязательств по договору, заключенному с Energy Capital, которая является дочерней компанией Korlea Invest, а также в блокировании самого этого контракта, действующего на протяжении 2007 года.

В письме, в частности, говорилось, что дочерняя компания Korlea Invest информировала “Укринтерэнерго” о готовности существенно увеличить закупочную цену украинского киловатт часа, в результате чего бюджет Украины мог бы увеличиться на 800 млн. грн. В свою очередь, президент “Укринтерэнерго” опроверг данные заявления, а само письмо назвал “ценовой интервенцией”. Относительно нового ценового предложения Korlea Invest Н.Пашкевич отметил, что “Укринтерэнерго” не готова на данный момент продавать электричество по более высокой цене, поскольку новая котировка предполагает новые требования к качеству электроэнергии.

В результате довольно странных действий руководства компании «Укринтерэнерго» наша страна так и не смогла добиться значительного повышения закупочных цен на украинскую электроэнергию, которая будет поставляться в Европу в 2007 году. При первой же попытке изменить контрагента на поставку электроэнергии в Венгрию компания столкнулась с мощным противодействием со стороны венгерской государственной энергетической компании MVM, действовавшей в интересах System Consulting, подконтрольной члену венгерского парламента Л.Капойи. Экспортировать электроэнергию в 2007 году будут практически те же контрагенты, что и в прошлом.

Цены на поставки в эти страны традиционно определяются в ходе межгосударственных переговоров профильных министров. Основными покупателями украинской электроэнергии в странах Евросоюза (Венгрии, Польше, Словакии, Румынии) остаются четыре компании – System Consulting, Korlea Invest, Zomar и Energy Capital.

Восточноевропейские контрагенты имеют с «Укринтерэнерго» долгосрочные контракты, заключенные в 2003 году, по которым они приобретают энергию по ценам в 2,5-3 раза ниже среднеевропейских. Так, System Consulting покупала в 2006 году украинскую электроэнергию по 4 цента за кВт•ч, Energy Capital – по 3,3 цента за кВт•ч, Korlea Invest – по 2,8 цента за кВт•ч, а Zomar – вообще по 2 цента за кВт•ч. По данным "Укринтерэнерго", средняя цена на электроэнергию на рынке Венгрии составляет 8-9 евроцентов за кВт•ч, на рынке Польши – 7-8 евроцентов за кВт•ч, а на рынке Румынии – 10 евроцентов за кВт•ч. Таким образом, наценка покупателей украинской электроэнергии превышает 60-65%. Прибыль только одной System Consulting и связанных с ней трейдеров в этом году составит 360 млн. долларов.

И все же столь серьезная разница между ценой закупки электроэнергии и ее продажи не могла не волновать руководство компании «Укринтерэнерго». В конце прошлого года на восточноевропейский рынок электроэнергии вышла компания Emfesz Kft. Emfesz Kft предложила закупать украинскую электроэнергию по восемь центов за кВт•ч. «Укринтерэнерго» предложило компании Emfezs приобрести 200 МВт электроэнергии, решив сократить до 250 МВт поставки другому поставщику – компании System Consulting, принадлежащей венгерскому предпринимателю Л.Капойи.

Ласло Капойи – депутат парламента и лидер Социал-демократической партии Венгрии. Принадлежащие ему активы оцениваются в 250 млн. долларов. Господин Капойи является учредителем офшорной компании System Consulting Inc., зарегистрированной в американском штате Дэлавэр, владеющей, в свою очередь, венгерской System Consulting. Отказать компании венгерского предпринимателя не удалось. В декабре прошлого года «Укринтерэнерго» посетила делегация, состоящая из представителей оператора энергетических систем Венгрии государственной компании MVM и руководства System Consulting. Со стороны MVM прозвучало требование продать 350 мегаватт именно System Consulting. В противном случае компания отказывалась принимать украинскую электроэнергию. «Укринтерэнерго» была вынуждена согласиться с этим требованием. Компания System Consulting имеет серьезную политическую протекцию в Венгрии. Долю этой компании «Укринтерэнерго» увеличило за счет сокращения доли Emfezs Kft.

В это же время в Венгрии разразился громкий политический скандал, связанный с импортом электроэнергии из Украины. В его эпицентре кончено же лидер местных социал-демократов Л.Капойи. Венгерская оппозиционная партия «Фидес» обвинила государственный концерн MVM в лоббировании интересов частной компании System Consulting. По данным оппозиционеров, компания Капойи закупает электричество по очень низким ценам. В то же время в самой Венгрии наблюдается значительный рост тарифов на энергоносители. Представители «Фидес» утверждают, что купленную в Украине электроэнергию венгерский оператор тут же перепродает одноименной оффшорной компании. Та, в свою очередь, поставляет электричество госпредприятию МVМ, а также нескольким промышленным потребителям, среди которых металлургический комбинат «Дунаферр», подконтрольный украинской корпорации ИСД. Надо заметить, что перепродажа System Consulting электроэнергии одноименному американскому оффшору нарушает нормативные требования Украины. Дело в том, что для заключения контракта на закупку электроэнергии иностранный покупатель должен подтвердить, что страна-получатель примет ток в свои сети и ее внутренний рынок потребит этот объем. В заявке System Consulting ничего не было сказано о намерении реализовать основной объем электроэнергии резиденту США, который перепродает этот ток конечному потребителю.

Назревает и еще один конфликт в этом вопросе – венгерская компания Energy Capital ZRt планирует подать в суд на госпредприятие «Укринтерэнерго». Решение обратиться в суд связано с отказом «Укринтерэнерго» выполнить условия ранее подписанного договора – в прошлом году Energy Capital ZRt заключило контракт на покупку 200 МВт электроэнергии в 2007 году. В конце переговоров венгерская компания предлагала купить 1 кВт-час по 8,7 цента, но ей отказали в поставке и передали ее объем другим венгерским компаниям – Emfesz и System Consulting. Сумма претензий венгерской стороны к украинской составит около 50 млн. долларов. Ранее Energy Capital ZRt обвиняла «Укринтерэнерго» в монополизации экспорта и невыполнении контрактных обязательств, а также в заключении контрактов на 2007 год, объемы которых превышают возможности экспорта электроэнергии из Украины.

Компании-посредники, работающие на этом рынке, наносят ощутимый экономический вред поставщику ресурса – Украине, которая, покупая дорогие энергоносители (газ и топливо для ядерных электростанций в России, угли в Польши), вынуждена продавать произведенную электроэнергию по «бросовым» ценам. Нынешняя ситуация с поставками электроэнергии в Венгрию сдерживает экспортный потенциал Украины, которая могла бы продавать эти же объемы в другие страны (в первую очередь в Словакию). Не так давно на встрече премьер-министров двух стран была достигнута договоренность о расширении экспорта электроэнергии, однако реализовать ее невозможно, поскольку основная часть экспортной линии электропередачи «загружена» в пользу венгерской компании System Consulting.

В это же время Премьер-министр Словакии Роберт Фицо сообщил, что с 2009 года Словакия будет вынуждена увеличить объемы импорта электроэнергии в связи с выводом из эксплуатации двух энергоблоков атомных электростанций. Словакия потенциально может увеличить импорт из Украины до 2 млрд. кВт-ч в год (около 220 МВт, в нынешних ценах это около 80 млн. долларов). Сейчас в страну поставляется 25 МВт украинской электроэнергии. Эти объемы, как было отмечено выше, экспортирует компания Korlea Invest. Рост объемов экспорта ограничивается мощностью Бурштынского острова, которая составляет 500 МВт зимой и 550 МВт летом. Эти объемы распределены между Словакией, Венгрией и Румынией. Таким образом, для увеличения экспорта нужно строить новые ЛЭП и генерирующие мощности. В случае, если Словакия согласится на предложение украинского правительства о совместной деятельности в этом направлении, речь может идти о строительстве вставки постоянного тока мощностью 600 МВт на подстанции «Западноукраинская». В этом случае можно будет экспортировать ток из объединенной энергосистемы Украины. С другой стороны, расширение мощностей Бурштынского острова или строительство вставки постоянного тока противоречит планам по вступлению Украины в UCTE, поскольку отвлекает средства от модернизации украинской энергосистемы в целом, необходимой для присоединения к европейским сетям.

Кроме того, в Украине для словацких инвестиций нет никакой защиты. Под какие гарантии инвестор будет давать деньги? Под контракт с «Укринтерэнерго»? Так у Korlea Invest уже был контракт на поставку 205 МВт в Венгрию, а в результате эта компания получает только 5 МВт.

После остановки энергоблоков АЭС в 2009 году Словакия потребует новых мощностей на уровне 400-500 МВт электроэнергии, в зависимости от роста потребления. В то же время увеличить мощность Бурштынского острова технически можно только на 100 МВт, на большее не хватит пропускной способности существующих ЛЭП. Строительство новой линии электропередач обойдется инвестору в100 млн. евро.

Заключение

В день презентации данного исследования – 21 марта – госпредприятие «Укринтерэнерго» должно провести первые аукционные торги по продаже электроэнергии, экспортируемой в Венгрию, Словакию и Румынию. На торги будут выставлены четыре лота. Объем каждого из них составляет эквивалент поставки электрической энергии ровным непрерывным графиком мощностью 25 МВт на период с 1 апреля года по 30 июня включительно.

Как известно, поставки украинской электроэнергии трем упомянутым государствам осуществляются с «Бурштынского энергоострова» – западной части энергосистемы Украины, синхронизированной с объединенной энергосистемой стран Европы. Экспортный потенциал острова органичен мощностью в 500 МВт в зимнее время и 550 МВт – в летнее. В данный момент на сечении Бурштынского острова в направлении Словакии, Румынии и Венгрии работают следующие контрагенты: System Consulting (Венгрия) – 350 МВт по венгерскому сечению, Korlea Invest (Швейцария) – 25 МВт на Словакию и 20 МВт на Румынию, Energy Capital (дочерняя Korlea Invest) – проход мощности 5 МВт через Словакию на Венгрию, Emfesz Kft. (Венгрия) – 100 МВт. Из этого видно, что все мощности острова законтрактованы, и для того, чтобы организовывать аукцион по продаже 100 МВт (4 по 25МВт), какой-то из действующих контрактов должен прекратить свое существование.

В «Укринтерэнерго» решили, этим «счастливчиком» будет венгерская Emfesz Kft. Продаваться будут 100 МВт мощности, законтрактованные именно этой компанией. Нынешний контракт Emfesz Kft с «Укринтерэнерго» действителен до 31 марта, однако то, что продаваться будут именно ее мощности, оказалось для этой компании новостью, поскольку она рассчитывала на его продление. В связи с этим, в Emfesz не без оснований склонны считать, что в «Укринтерэнерго» имеет место необъективный подход к вопросу продления договорных отношений – процедуре обеспечения «прозрачности» (если не сказать прямо – ревизии) будет подвергнут только контракт с Emfesz Kft, а условия заключения остальных останутся тайной.

В то же время, законность проведения аукциона может быть оспорена, поскольку украинский оператор экспорта тока не выполняет взятые на себя обязательства по отношению к возглавляемой компании Energy Capital и не должен продавать мощности до тех пор, пока не обеспечит выполнение подписанного с Energy Capital контракта.

Выводы

Экспортные цены на украинскую электроэнергию весьма невелики, и составляют примерно 25-33% от ее цены реализации в Восточной Европе. Маржа покупателей электроэнергии соответственно составляет от 66% до 75% цены реализации. С учетом возмещения НДС, экспортные цены сегодня ниже цен украинского рынка. Три последних украинских правительства пытались навести в этой сфере порядок и как минимум повысить экспортные цены, но ситуация особо не изменилась. Единственным способом решить проблему сложившейся коррупционной схемы, не выгодной ни Украине, ни конечным потребителям в странах Восточной Европы, могла бы стать практика открытых тендеров среди потенциальных покупателей украинской электроэнергии.

Таким образом, наша страна, вы зависимости от складывающихся условий может, как существенным образом упрочить энергетическую безопасность Европейского Союза, так и представлять серьезную опасность, быть источником дестабилизации европейских энергетических рынков. В силу этого, Украина вправе рассчитывать на участие стран Евросоюза, в развитие транзитного и экспортного потенциалов нашей страны, в оказании непосредственного политического и экономического влияния на потенциально неблагонадежные элементы и структуры в энергетической системе Украины.