Центром исследований корпоративных отношений с 21 по 28 марта был проведен опрос на тему: «Теневая экономика в Украине». В исследовании приняли участие: «Новая концепция» (В.Коваленко), КИНТО (А.Федоренко), ЧНП (Н.Исаев), ДУ «АРІФРУ» (Е.Петрик), «Общественный комитет национальной безопасности Украины» (А. Толкачев), «ЄвроРегіо Україна» (О.Максименко), «Центр политического маркетинга» (В.Стоякин), «Центр антикризисных исследований» (Я.Жалило), «Институт национальной стратегии Украины» (А.Мушак), и др. Всего в опросе приняло участие 15 экспертов.

В материалах исследования представлена количественная и качественная информация. Анкета рассылалась по электронному адресу. Каждый отвечающий мог как ответить на поставленные вопросы анкеты, так и прокомментировать свой ответ.

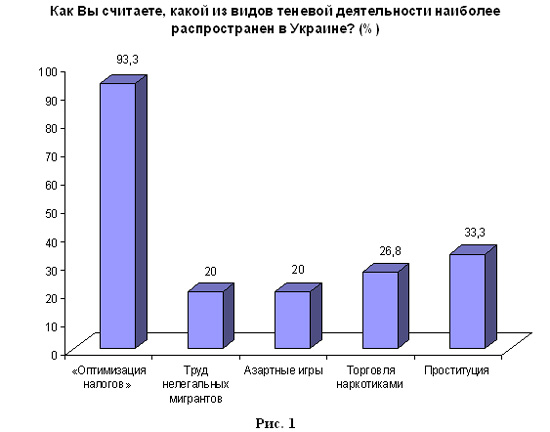

По мнению экспертов наиболее распространенными видами теневой деятельности в Украине являются: «оптимизация налогов» (93,3%), проституция (33,3%), торговля наркотиками (33,3%), азартные игры (20%) и труд нелегальных мигрантов (20%). К распространенным видам теневой деятельности участники исследования также отнесли: зарплаты в конвертах, незаконный возврат НДС и «обналичку».

Эксперты говорят, что «оптимизацией налогов» в Украине занимается практически весь бизнес. Из-за того, что в Украине высокие ставки налогов, отчислений с фонда зарплаты, большое число налогов и платежей, сложный расчёт налогов, волокита и коррупция чиновников, высокие цены и тарифы монополистов на энергоносители, электроэнергию, отопление, электричество, коммунальные платежи, а также за лицензии и разрешения, безответственное и не эффективное использование налогов государством».

Некоторые эксперты считают, что «оптимизация налогов» вообще не является элементом теневой деятельности, в той мере в какой она достигается законными средствами. Существо тенизации составляет «уклонение от налогообложения», т.е. избежание налогообложения, достигаемое осуществлением нелегальной деятельности или уводом финансового оборота (его части) в теневую сферу. Поэтому, следует различать сферы нелегальной теневой деятельности (проституция, торговля наркотиками, труд нелегалов и т.п.) и теневую составляющую в легальной деятельности. И одна, и другая получают свое воплощение в уклонении от налогообложения. Однако, теневая составляющая в легальной деятельности по своим масштабам многократно превосходит теневой оборот нелегальной сферы, а государственный сектор в этом отношении доминирует над частным».

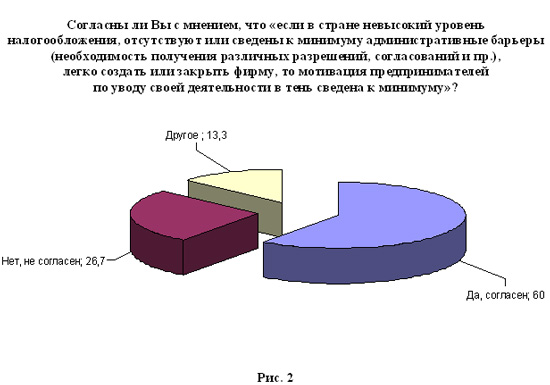

60% участников исследования согласны с мнением, что «если в стране невысокий уровень налогообложения, отсутствуют или сведены к минимуму административные барьеры (необходимость получения различных разрешений, согласований и пр.), легко создать или закрыть фирму, то мотивация предпринимателей по уводу своей деятельности в тень сведена к минимуму». Респонденты говорят, что «у нас в стране ужасный налоговый учет, который искажает реальное понятие прибыли. Если его пересмотреть – компании начнут платить больше налогов, но главное в этом вопросе не величина налога, а его понятность и прозрачность».

Некоторые участники исследования говорят, что «налоговое давление в Украине не является самым большим в мире. К примеру, во Франции не говоря уже о Дании, Норвегии налоговый пресс намного больше. Просто, в Украине на генетическом уровне не заложено платить налоги – сказывается советское прошлое. Помимо этого мелкие предприниматели считают зазорным платить налоги в полном объеме. Ситуацию может исправить время и новый налоговый кодекс, в котором не обязательно кардинально уменьшать ставки налогов, главное уменьшить количество налогов и сделать их более прозрачными».

26,7% не согласны с мнением, что «если в стране невысокий уровень налогообложения, отсутствуют или сведены к минимуму административные барьеры (необходимость получения различных разрешений, согласований и пр.), легко создать или закрыть фирму, то мотивация предпринимателей по уводу своей деятельности в тень сведена к минимуму». Эксперты считают, что должна быть «золотая середина» между высоким и невысоким уровнем налогообложения, которая позволит и наполнять бюджет, и, в то же время, не «давить» на бизнес. В то же время, участники исследования считают, что «надо повышать уровень штрафов за уклонение от уплаты налогов и усилить административную (а может и уголовную) ответственность за уход в «тень».

13,3% респондентов не совсем согласны с данным утверждением, они говорят, что «всегда будут присутствовать виды деятельности, которые будут уходить в «тень». «Открытостью и снижением фискальной и административной нагрузки, можно вывести предприятия только из «экономической тени». Для нелегального бизнеса (проституция, торговля наркотиками, людьми, человеческими органами, оружием и т.п.) какой бы то ни было выбор, вообще отсутствует – он вынужден находиться в тени по определению. В обществе всегда есть достаточно большое число людей либо завязанных в криминальные схемы либо преступных «по наклонностям» и инфраструктурные меры тут неэффективны».

Согласны ли Вы с мнением, что «если в стране невысокий уровень налогообложения, отсутствуют или сведены к минимуму административные барьеры (необходимость получения различных разрешений, согласований и пр.),

легко создать или закрыть фирму, то мотивация предпринимателей по уводу своей деятельности в тень сведена к минимуму»?

14.3% экспертов считает, что 10-25% оборота частных предприятий проходит без отражения в документах бухгалтерского учета (теневой оборот). Участники исследования говорят, что «больше 25% уже становится рискованно, а меньше просто не выгодно для оптимизации».

64,3% экспертов считает, что 25-50% оборота частных предприятий проходит без отражения в документах бухгалтерского учета (теневой оборот). «На самом деле, уровень ухода в тень зависит от того, какое это предприятие, кто за ним стоит и т.д. Во многих мелких предприятиях она может достигать 80-90%, но за счет в основном официального оборота крупных компаний общая цифра снижается».

Некоторые эксперты говорят, что «по международным оценкам даже в Германии доля теневого финансового оборота в его общем объеме оценивается в 25%. По мнению различных отечественных экспертов в Украине она находится в диапазоне от 30 до 60%. Однако, существенная часть теневой деятельности относится к корпоративному госсектору, который легализует («отмывает») прибыль через систему частных «фирм-прилипал». Для иллюстрации этого явления достаточно сопоставить финансовые результаты деятельности (прибыль) частного и государственного секторов, которые соотносится как 7:1 (2005 г.)».

21,4% экспертов считает, что 50-75% оборота частных предприятий проходит без отражения в документах бухгалтерского учета (теневой оборот). Участники исследования говорят, «что никому не выгодно платить государству, которое потом направляет эти налоги и отчисления на решение личных проблем чиновников и их «любимых фирм» или на решения их программ».

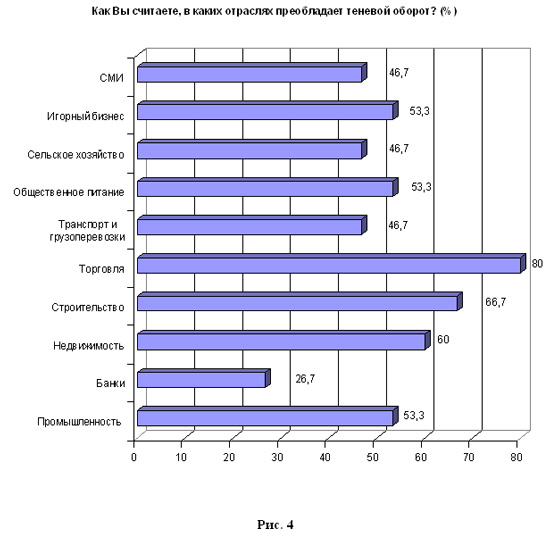

По мнению экспертов в Украине во всех отраслях есть теневой оборот, но более всего он преобладает в таких: торговля (80%); строительство (66,7%), недвижимость (60%), игорный бизнес (53,3%), общественное питание (53,3%), промышленность (53,3%), СМИ (46,7%), транспорт и грузоперевозки (46,7%), сельское хозяйство (46,7%), банки (26,7%)

Участники исследования говорят, что «теневой оборот присущ всем перечисленным отраслям, хотя и в разных масштабах. В частности, в операциях с жилищной недвижимостью (вторичный рынок жилья) удельный вес неофициального оборота в отдельных случаях превышает 90% стоимости обращаемых активов, а доля таких случаев достигает 2/3 общего их количества. В жилищном строительстве валовая рентабельность при сооружении объектов составляет от 200 до 500 и более процентов, но прибыль «осаждается» на многочисленных «переделах», в результате чего легализованная рентабельность строительных организаций не превышает 10%. В торговле подакцизными товарами значительную часть составляют неучтенные объемы табачных, ликероводочных и других спиртосодержащих изделий».

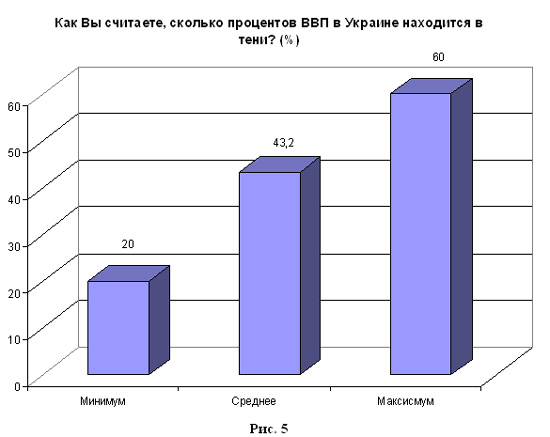

По мнению участников исследования в тени в Украине находится от 20 до 60% ВВП. 20% это минимальное предположение участников исследования, большинство участников исследования называют цифру значительно выше, которая находится в интервале от 30 до 50%. Респонденты называют максимальное значение, по их мнению, оно составляет 60% ВВП в тени. Среднее значение из всех значений указанных экспертами составляет 43,2%. (Справка: «40-45% – соответствует экспертным оценкам специалистов, занимающихся изучением теневой экономики»)

Некоторые участники исследования уверяют, что в тени находится 50% от ВВП. «Потому, что небольшие откаты платят конкретному чиновнику (или милиционеру, или налоговику), чтобы не платит государству, и чтобы была «крыша», тогда прибыль больше, видимых нарушений законодательства и поймать нельзя (документальных «следов» не остаётся). Например: на границе платят таможеннику от $1000 до $10 000 за машину или контейнер, которые таможенники «не видят», соответственно товар продаётся от фиктивных фирм и вся прибыль оседает в карманах дельцов».

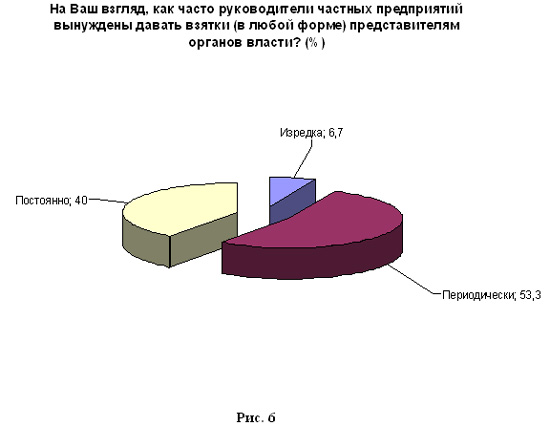

40% респондентов считает, что руководители частных предприятий вынуждены давать взятки (в любой форме) представителям органов власти постоянно. Участники исследования говорят, что «коррупция в Украине является естественным всеобъемлющим элементом организации экономической деятельности. Существующая в Украине система способствует ее процветанию. В нашей стране, если даже все будет сделано по закону, всё равно придерутся к чему-либо – такие у нас чиновники, мимо их «кармана» даже вошь просто так не пролетит».

53,3% считает, что руководители частных предприятий вынуждены давать взятки (в любой форме) представителям органов власти периодически. «Потому что значительная часть административных процедур, которые приходится проходить частным предпринимателям, непроходима в принципе без коррупционной поддержки. Поэтому взятки есть и будут. В то же время, часть административных процедур вполне реализуема и может быть осуществлена без взяточничества».

Некоторые участники исследования говорят, что «взятки необходимо давать периодически для решения какого либо вопроса – получения лицензии, разрешений, при проверках и т. д. В настоящее время процесс уже до определенной степени технологизирован».

6,7% считает, что руководители частных предприятий вынуждены давать взятки (в любой форме) представителям органов власти изредка.

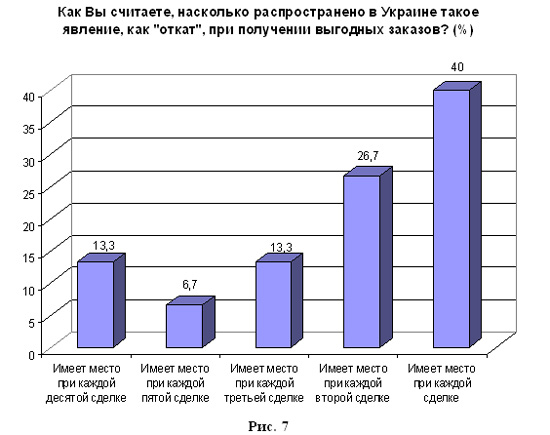

13,3% экспертов говорит, что такое явление как «откат» при получении выгодных заказов имеет место при каждой десятой сделке.

6,7% экспертов говорит, что такое явление как «откат» при получении выгодных заказов имеет место при каждой пятой сделке. По мнению участников исследования «откаты в бизнесе – отличный способ нахождения компромиссных взаимовыгодных вариантов. Особенно в условиях, когда многими предприятиями управляют не эффективные собственники, а нанятые временные менеджеры».

13,3% экспертов говорит, что такое явление как «откат» при получении выгодных заказов имеет место при каждой третьей сделке.

26,7% экспертов говорит, что такое явление как «откат» при получении выгодных заказов имеет место при каждой второй сделке. Один из участников исследования говорит, что «не могу утверждать, что имеет дело при каждой сделке, хотя очень на то похоже».

40% экспертов говорит, что такое явление как «откат» при получении выгодных заказов имеет место при каждой сделке. По мнению участников исследования «получение заказа вообще, а тем более выгодного, всегда связано с определенными альтернативами при выборе подрядчика. А если есть выбор, существует и система критериев отбора, в числе которых не последнее место занимает удовлетворение личного материального интереса лиц, выносящих положительное решение. Исключением из правила являются случаи, когда «победителем» конкурса за получение выгодного подряда становится фирма, связанная с его организатором. Тогда откат будет получен в составе платы за заказ.

Некоторые эксперты говорят, «вы посмотрите вокруг наших городов какие дворцы стоят – это дворцы наших чиновников: налоговиков, милиционеров, прокуроров, руководителей разных уровней госадминистраций. Многие считают, что если расформировать милицию, налоговую, прокуратуру – в государстве только лучше станет и не надо содержать такую огромную армию государственных «воров в законе».

Следует отметить, что ни один участник исследования не высказался за то, что такого явления в Украине нет.

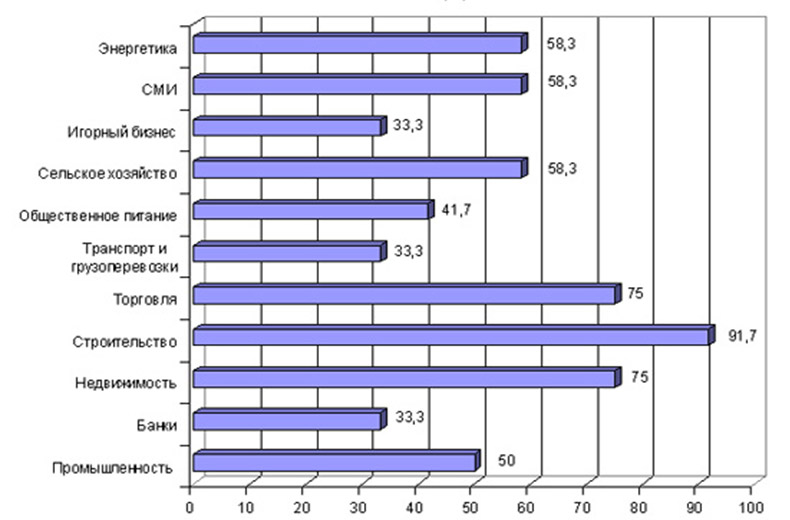

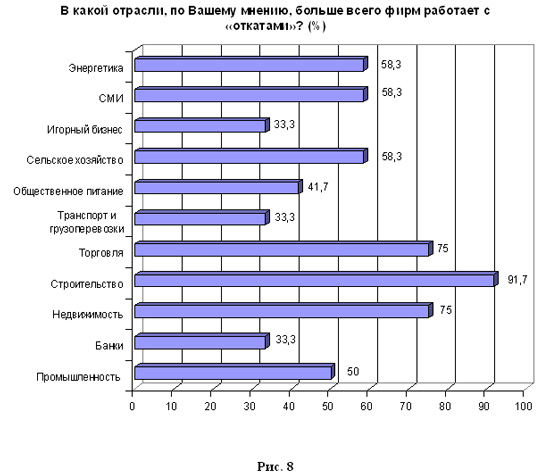

По мнению участников исследования, больше всего фирм работает с «откатами» в следующих областях: строительство (91,7%), торговля (75%), недвижимость (75%), СМИ (58,3%), сельское хозяйство (58,3%), энергетика (58,3%), промышленность (50%), общественное питание (41,7%), игорный бизнес (33,3%), банки (33,3%), транспорт и грузоперевозки (33,3%).

Некоторые участники исследования говорят, что «тяжело выделить какие либо определенные отрасли, т.к. практика откатов более зависит от менеджмента компании, а не от отраслевой принадлежности. Но все-таки наиболее коррумпированными представляются отрасли, связанные с поставкой энергоносителей, землеотводом под строительство, операциями с коммерческой недвижимостью (аренда), приватизацией госсобственности, потому что здесь присутствует наибольший разрыв между рыночными и «отпускными» ценами на «продукцию» и, соответственно, наибольшие возможности по извлечению сверхприбылей, являющихся источником и мотивацией отката».

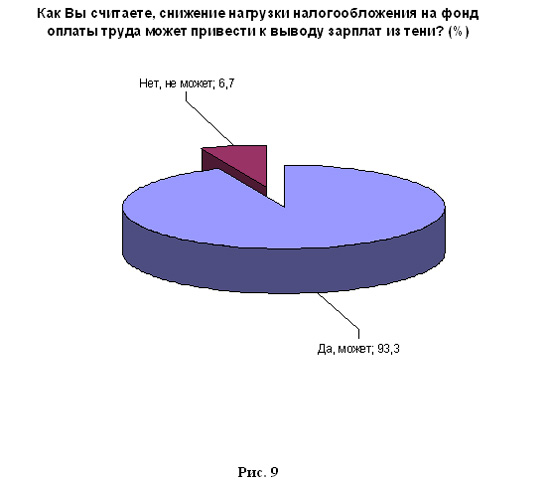

93,3% считает, что снижение нагрузки налогообложения на фонд оплаты труда может привести к выводу зарплат из тени. «Особенно при условии декларирования расходов налогоплательщика. Само по себе снижение уровня налогообложения доходов физических лиц и применение линейной ставки налогообложения уже способствовали определенной детенизации фонда оплаты труда. Однако только одновременное применение «пряника» (низкие налоги) и кнута (высокая ответственность за уклонение от уплаты) могут существенно подтолкнуть налогоплательщиков к полноте декларирования доходов. Поэтому, щадящий режим налогообложения должен быть дополнен механизмом декларирования крупных расходов (открытие счетов в банке, приобретение жилья, автотранспорта, дорогостоящих украшений и т.п.), когда в налоговый орган предоставляются сведения обо всех существенных затратах налогоплательщика. И затем, по итогам года, общие расходы сопоставляются с задекларированными доходами, и в случае неспособности налогоплательщика подтвердить источники понесенных затрат, к неподтвержденным суммам превышения применяются косвенные методы налогообложения».

Участники исследования утверждают, что «именно снижение нагрузки налогообложения на фонд оплаты труда приведет к выводу зарплат из тени. Общая сумма налогов не должна быть более 15%, а лучше ближе к 10-12%. Работодателям проще платить соразмерные платежи ФОТ и вести белый бизнес, в т.ч. и с сотрудниками, чем тратить ресурсы на уход от не высоких ставок налогообложения. Уже сейчас многие работодатели готовы, а работники требуют белой зарплаты. Еще недавно это было конкурентным преимуществом, а сейчас это нормальная, типичная ситуация. Именно поэтому, если сейчас ввести пониженный, единый социальный налог, то процент серой и черной зарплаты существенно снизиться».

Некоторые эксперты говорят, что «налогообложение заработной платы должно быть разумным. Причина не только в налогообложении. Есть принципиальная проблема недоверия государству и нежелания платить государству. В Бельгии налогообложение на заработную плату находится на уровне 50%, при этом все получают заработные платы легально и прозрачно, потому как, во-первых, есть доверие государству, и каждый гражданин может получить от государства набор услуг, соразмерный с уплачиваемыми налогами. Во-вторых, от легальности дохода зависит наличие доступа к кредитным ресурсам в Европе, что открывает для человека возможность делать стратегические дорогие покупки. Поэтому каждый заинтересован иметь легальный доход».

6,7% считает, что «надо уменьшить нагрузку налогообложения на фонд оплаты труда и значительно поднять уровень заработных плат, в том числе и минимальную зарплату, сделать не менее 3-х прожиточных минимумов. Надо, чтобы работники стремились получать официально свою зарплату, а не только облегчить жизнь предпринимателям за счёт уменьшения нагрузки на фонд оплаты труда, бизнесмены итак только и пополняют свои личные карманы за счёт низкой оплаты работников».