Будь-який бізнесмен, перш ніж прийняти рішення щодо інвестицій в ту чи іншу країну, зважує всі pro et contra приблизно так само, як домогосподарка обирає пральну машину. Маємо декілька схожих моделей, які влаштовують функціоналом і ціною. Ось особливості, ось обмеження. Все це потрібно порівняти і на чомусь зупинитися.

Як це зробити?

Інвестор за допомогою комп’ютера і/або фахівців складає порівняльну таблицю із характеристиками, відсортованими за значенням. Але часто буває непросто визначити питому вагу кожного із критеріїв: місткість барабану 6 літрів проти 7 за рівня децибел 40 і 42 відповідно; в одній країні податки низькі, але бізнес можуть відібрати, в інший існує незаповнена ніша для певного продукту, але незрозумілі умови ведення бізнесу.

Інформації дуже багато, і для прийняття рішення потрібні певні узагальнення. Домогосподарка йде по відгуки та огляди в інтернет; інвестор звертається до рейтингів.

Звичайно, ані огляди, ані рейтинги не дають остаточної відповіді, але визначитися допомагають. Про що б не йшлося — огляди чи рейтинги — важливо, хто їх склав і наскільки авторитету авторів можна довіряти.

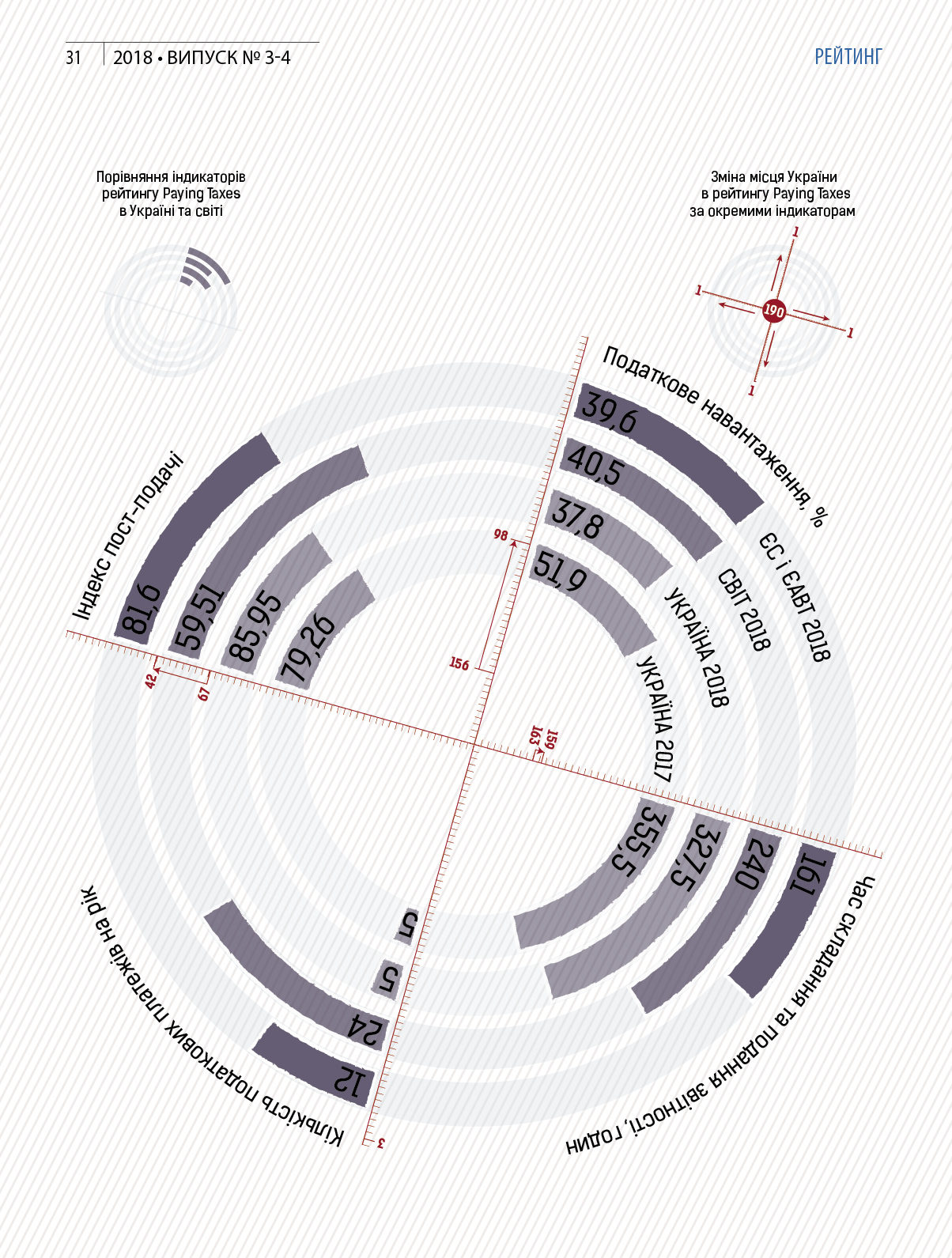

У світі не так багато глобальних досліджень податкового клімату. Одним із них є рейтинг Paying Taxes («Простота сплати податків») — спільне дослідження Групи Світового Банку та мережі компаній PwC.

Дослідження публікується 12 років поспіль і надає глибокий аналіз податкових систем країн-учасниць. Рейтинг формується за результатами дослідження нормативних актів, що регулюють діяльність малих та середніх підприємств 190 держав світу, і оцінює легкість сплати податків.

Україна зростає у рейтингу

Виробники пральних машин не стоять на місці: інженери і маркетологи винаходять інноваційні рішення і виводять на ринок нові моделі. Так само і країни, які зацікавлені в залученні інвестицій, конкурують одна з одною, зокрема і на сторінках рейтингу.

За останній рік Україна піднялася в рейтингу вдвічі, з 84-ї позиції до 43-ї.

Що це означає фактично? Те, що Україна стала вдвічі привабливіша для інвесторів з точки зору податкового законодавства. Це так само, наче прати білизну стало простіше: вдвічі швидше, вдвічі менше шуму, при таких самих габаритах вміщається вдвічі більше білизни. Це суттєвий успіх, якому не можна не радіти.

Якщо ще в 2010 році українська «пральна машина» складалася з ребристої решітки та виварки, то тепер її можна порівняти з більш просунутими «моделями», які є в домогосподарствах деяких європейських країн: наразі нашими сусідами по рейтингу, замість Конго і республіки ЧАД, стали Румунія і Кіпр.

Зазначимо, що позаду залишилося багато географічних сусідів, таких як, Словаччина і Польща, РФ і Чехія. Францію ми так само випередили і впритул наблизилися до Австрії з Німеччиною.

Завдяки чому вдалося добитися зростання (Фактори зростання)

Податкове навантаження

Україна — чи не єдина з країн Східної Європи та Центральної Азії, яка 2016 року суттєво зменшила податкові ставки. Саме з цим пов’язаний істотний ріст у рейтингу. Це стало можливим завдяки запровадженню у 2016 році фіксованої ставки єдиного соціального внеску, що становить 22%, порівняно з диференційованою ставкою, що становила від 36.8 до 49.7%. Час на підготовку та заповнення звітності і сплату податків. Також позитивно на позицію в рейтингу 2018 року вплинуло зменшення часу, необхідного для підготовки та заповнення звітності і сплати податків. Впродовж останнього року цей час скоротився на 10%, до 328 годин, а ще 2004 року потрібно було 2085 годин, тобто стало швидше майже в 10 разів. Що ж саме зроблено? Впроваджено електронну звітність, зменшено кількість самих звітів, скорочено кількість податків, а також багато в чому синхронізовано правила податкового та бухгалтерського обліків.

Що далі

Результат вражає. Але начебто не зроблено нічого надскладного, чи не так? Якщо кожна з держав-конкурентів ще сильніше опікуватиметься своєю позицією в рейтингу і зробить ті ж кроки, що й ми, то позиція України автоматично знизиться. Тому ми рекомендуємо не зупинятися на досягнутому.

Коли-небудь податкові системи всіх країн-учасниць досягнуть досконалості. Коли-небудь у нашому рейтингу не буде сенсу. І ми б цього хотіли, тому що трапиться це в тому прекрасному майбутньому, де пральних машин не існує, бо одяг не потребує прання.

До того часу рейтинг Paying Taxes і надалі буде зручним інструментом оцінки інвестиційної привабливості для інвесторів і стане у пригоді країнам-учасницям для поліпшення власних податкових систем. Рейтинг Paying Taxes є складовою рейтингу Doing Business, який оцінює легкість ведення бізнесу.

Методологія

В дослідженні беруть участь 190 країн світу.

Країни ранжуються за показником легкості сплати податків з 1 до 190 місця, перше місце — найбільш високий. Висока позиція у Рейтингу означає, що податкове законодавство сприяє веденню бізнесу.

Рейтинг визначається на основі 4 індикаторів:

- загальна ставка податку

- час на підготовку, подачу звітності

- та сплату податків

- кількість платежів

- індекс пост-подачі

Перші 3 індикатори оцінюють податкове навантаження включно до подачі звітності (для податку на прибуток, податків й платежів на заробітну плату, непрямих податків).

Індекс пост-подачі розраховується як агрегований індекс ефективності роботи податкових органів після подачі звітності.

Дослідження аналізує податки й обов’язкові відрахування, які підприємство середніх розмірів (далі — Компанія) має сплатити у відповідному році, адміністративний тягар, пов’язаний зі сплатою таких податків, а також процеси після подачі звітності та сплати податків.

Припускається, що Компанія:

- є товариством з обмеженою відповідальністю та платником податків

- належить резидентам країни, в якій компанія здійснює діяльність

- здійснює діяльність у місті, що є найбільшим бізнес центром

- на підприємстві працює 60 співробітників, серед яких 4 керівники, 8 заступників/асистентів керівників і 48 працівників

- провадить промислову та торгівельну діяльність

- не бере участь у міжнародній торгівлі

- має річний оборот у розмірі 1050-ти розмірів доходу на душу населення (за методологією Світового банку)