Споживання

За загальноприйнятою методикою Всесвітньої організації охорони здоров’я споживання алкоголю вимірюється кількістю літрів чистого етилового спирту, вжитих протягом року людиною старше 15 років. До цієї групи належить приблизно 85% від усього наявного населення. Країни європейського регіону традиційно очолюють рейтинги споживання алкоголю.

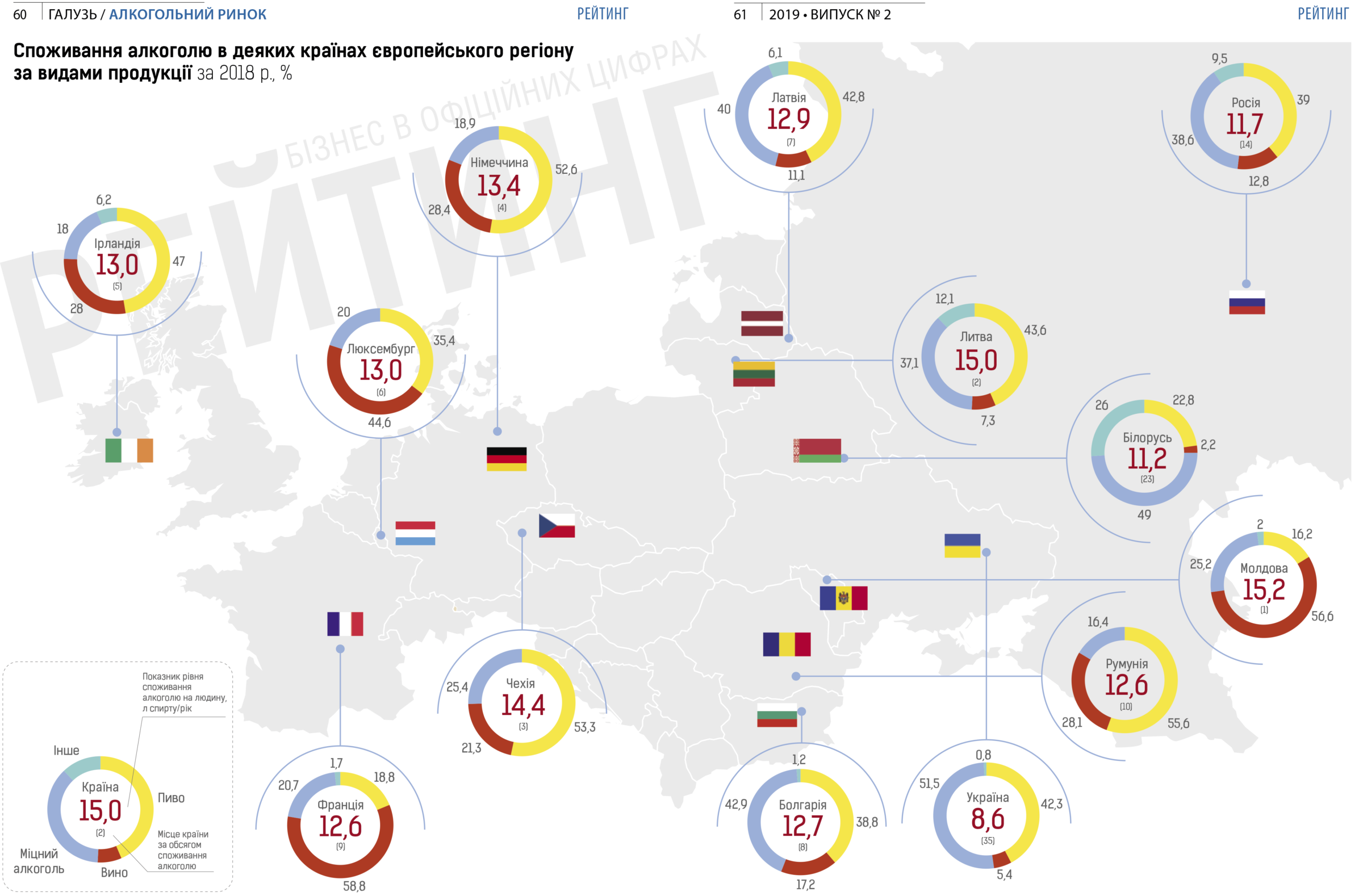

Згідно зі звітом Всесвітньої організації охорони здоров’я за 2018 р. найвищий рівень споживання алкоголю — у південноєвропейських країнах, де п’ють переважно вино, а найнижчий — на півночі Європи, де частіше вживають міцні спиртні напої.

У південних країнах основним видом споживаного алкоголю залишається виноградне вино, виробництво якого в традиційно виноробних регіонах Європи протягом останніх років стабільно зростало. У північних країнах частіше вживають спирт, горілку, віскі, ром та інші міцні напої, вироблені із зернових культур, а також коньяк. У країнах Центральної Європи широко поширене пиво. Його споживання останніми роками також збільшувалося, насамперед через країни Східної Європи і Росії.

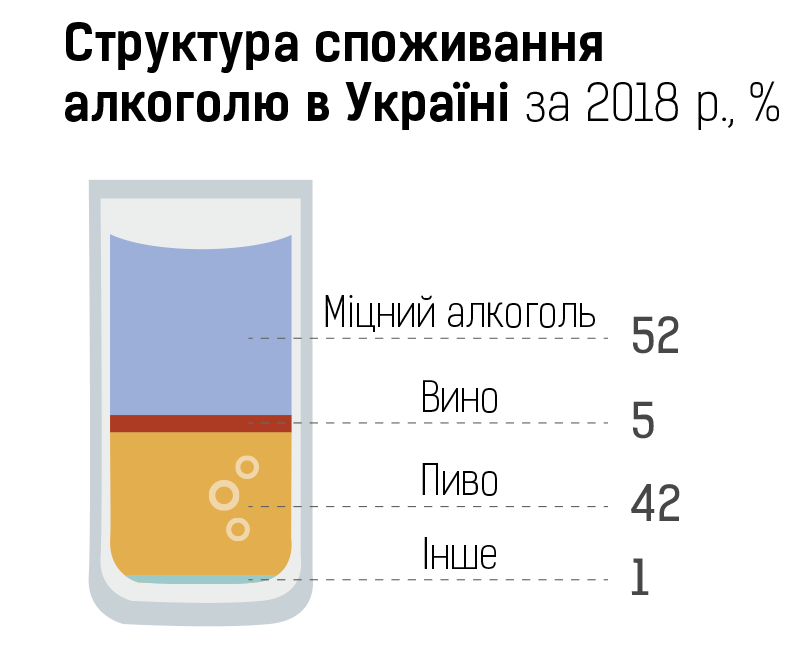

Згідно із цим звітом Україна лідирує в Європі за часткою споживання міцного алкоголю — 51,5%, випереджаючи естонців — 50,3%, білорусів — 49,0% та чорногорців — 44,6%. Значне вживання міцного алкоголю вважається негативним явищем, адже збільшує ризик серцево-судинних захворювань і сприяє алкоголізму.

Усупереч поширеній думці, офіційні статистичні дані не підтверджують, що українці є питущою нацією. Навпаки, серед 39-ти досліджуваних європейських країн ми займаємо 35 місце — 8,6 літрів (у Молдові, приміром, — 15,2 л чистого алкоголю на одну людину на рік). Проте істотно занижувати наші показники може невраховане споживання, частка якого за оцінкою експертів може становити до третини усього вжитого обсягу.

І якщо офіційним статистичним даним щодо виробництва і споживання алкоголю в країнах Європейського Союзу можна довіряти, адже там вдалося налагодити жорсткий контроль за обігом продукції, то в Україні рівень тіньового алкогольного ринку може сягати від 40% до 50%.

Так, наприклад, за даними порталу UBR протягом останніх трьох років ринок легального алкоголю в Україні перебував у стані занепаду, скорочуючи обсяги на 5—10% щорічно. Також зменшується імпорт міцного алкоголю. Водночас виробництво контрафактної горілчаної продукції на напівлегальних підприємствах в Україні перевищило виробництво легальної. Податківці вважають, що з 30-ти наявних лікеро-горілчаних заводів мінімум 10 займаються виготовленням контрафакту, а частка тіньового ринку сягає 50%, що у вартісному виразі спричиняє втрату доходів бюджетів усіх рівнів у розмірі 10—12 млрд грн на рік.

Причиною стагнації ринку фахівці вважають податкову політику України. Значне зростання акцизів стимулює розвиток тіньових виробників. Ситуацію загострило падіння купівельної спроможності населення й неефективна боротьба з нелегальними виробниками і торговцями з боку правоохоронних органів.

Виробництво

Відповідно до Кодів товарної класифікації ринок алкогольної продукції складається з: дистильованих спиртів, коньячно-горілчаної продукції, широкого діапазону виноробної продукції, солодового пива й сусла — сировини для пивоваріння та виноробства. Обсяг виробництва прийнято вимірювати у декалітрах (дал).

За даними Держкомстату виробництво усіх видів алкогольної продукції протягом 2016—2018 рр. у цілому впало на -3,63%. Аналізуючи динаміку розвитку ринку алкоголю, слід враховувати, що пиво у структурі виробництва займає значну частку — 80,0%. Упродовж 2016—2018 рр. цей сегмент не зазнав змін (якщо не брати до уваги приріст у розмірі +0,1%), тому сукупний обсяг виготовленої алкогольної продукції, що вимірюється у кількісних показниках, також змінився несуттєво.

Проте, якщо розглядати окремі види продукції, статистика свідчить про наявну негативну динаміку.

Тенденція щодо скорочення виробництва горілчаних виробів спостерігається протягом останніх п’яти років. Зменшення виробництва горілки у 2015 р.

було обумовлено насамперед скороченням величини внутрішнього попиту внаслідок одночасного зменшення доходів населення і зростання цін. Регулярно підвищувалися розміри акцизного податку, що формально Уряд подавав як адаптацію вітчизняного податкового законодавства до директив ЄС, а насправді це було «латанням дірок» у доходах бюджету.

За останні три роки виробництво горілки впало на -23,5%, що, своєю чергою, зменшило попит на дистильовані спирти, скоротивши їх виробництво на -17,3%. Статистичні дані свідчать про зростання виробництва коньяків і бренді, проте цей сегмент у сукупних обсягах невеликий — лише 2 268,9 тис. дал продукції, що становить приблизно 16,0% від усіх вироблених міцних алкогольних напоїв, або тільки 1% від усього виробництва алкогольної продукції у 2018 р.

У 2018 р. в Україні було вироблено на -18,2% менше винної продукції порівняно з 2016 р. Після обвалу в 2014 р. ринок поступово зростав на 3—5% щорічно, проте рік тому різко скоротився майже на 7,7 млн дал. Основною причиною експерти вважають зменшення платоспроможного попиту на внутрішньому ринку. Найбільшого скорочення зазнало виробництво кріплених вин (Портвейн, Херес, Мадера) і вина зі свіжого винограду — падіння за три останніх роки становило -45,0% і -31,3% відповідно.

На 24,7% зазнало скорочення протягом 2016—2018 рр. виробництво винної сировини — виноградного сусла.

Показники виробництва солодового пива залишилися незмінними — за три роки приріст становив лише 0,1%. Попит на цей продукт з боку вітчизняного ринку має стабільний характер. Пиво займає 80% від усього виробництва алкогольної продукції і становить 222 119,1 тис. дал на рік. У цьому сегменті також спостерігалося зростання виробництва безалкогольного пива, проте його частка в сукупному обсязі ринку вкрай незначна — менше 1%.

Продаж

Аналізуючи продаж алкогольної продукції, можна помітити неоднорідну динаміку в різних товарних групах. Реалізація горілки скоротилася в кількісному вимірі на -17,3%. Проте підвищення цін на продукцію частково це компенсувало — у вартісних показниках ринок горілки скоротився лише на -5,6%. Експерти зазначають, що падіння попиту на горілчану продукцію ніяк не пов’язане зі зменшенням її споживання. Причиною є значний тіньовий ринок (від третини до половини всього обігу міцного алкоголю, передусім горілки).

На показники продажу вина впливає імпорт. Незважаючи на скорочення вітчизняного виробництва, ринок зростає в середньому на +3,0% щорічно. Якісні імпортні вина на сьогодні доступні в широкому асортименті в помірному ціновому діапазоні — у межах 150—200 грн за пляшку. Можна знайти вина, що мають високу оцінку серед споживачів, на профільних ресурсах. Імпортери активно заповнюють полиці супермаркетів, і все більше українських споживачів воліють покуштувати саме імпортний продукт. За співвідношенням ціна/якість імпортні вина істотно випереджають українські.

Сьогодні великі українські виробники вина найактивніше працюють у трьох сегментах:

Перший — переробка винограду на виноматеріал і подальший його експорт у сусідні країни (переважно в Росію і Грузію).

Другий — розлив імпортного вина у пляшки для подальшої реалізації в Україні. За такою схемою в Україну потрапляє недороге вино, вироблене в Чилі та Молдові, після чого в роздрібних мережах реалізується за конкурентними цінами як власне молдавське і чилійське.

Третій сегмент орієнтований на місцевий ринок. Він включає виробництво переважно недорогих вин з дешевих виноматеріалів різної якості обробки.

Левову частку в алкогольній індустрії займає пиво, а саме 52,0% у грошовому вимірі. Звичайно ж, розвиток цієї категорії має свої особливості порівняно з іншою алкогольною продукцією.

Після прийняття в 2015 р. закону, яким пиво було зараховано до алкогольних напоїв, відбулося його значне подорожчання. Так, обсяги продажу в літній сезон (травень—вересень 2015 р.) різко знизилися — на 18% порівняно з аналогічним періодом 2014 р., водночас обсяги продажів у грошовому еквіваленті збільшилися на 16%. У подальшому ринок солодового пива стабілізувався і повернувся до попередніх значень.

Завдяки тому, що сировинна база і виробництво пивної галузі здебільшого базується в Україні, вдалося пом’якшити негативний вплив валютних коливань.

У 2017 р. реалізація пива солодового й безалкогольного збільшилася на 2,8% і 7,5% відповідно. По пиву також спостерігається відхилення майже в

4 рази між динамікою кількісних (+2,8%) і вартісних (+22,5%) показників. Таке зростання пояснюється підвищенням ставок акцизного податку, а на показники рентабельності продажів або оборотного капіталу виробників це не вплинуло.

Зовнішній товарообіг

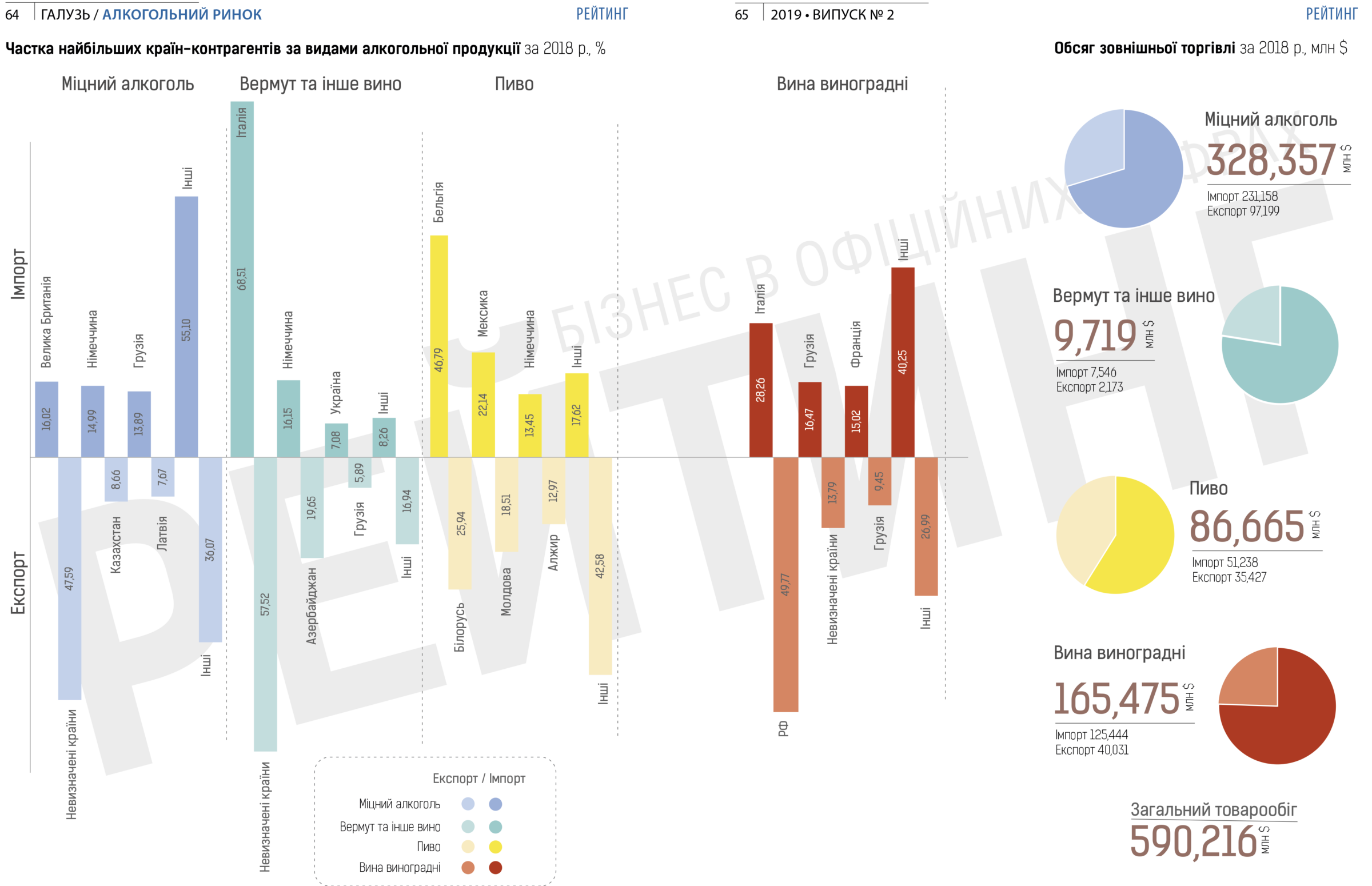

За даними Державної фіскальної служби України щодо зовнішньої торгівлі алкогольною продукцією у 2018 р. вдалося не тільки досягти, а й перевищити передкризові обсяги товарообігу: 545,2 млн дол. США у 2014 р. проти 590,2 млн дол. США у 2018 р. Після 2015 р., коли відбулося різке падіння товарообігу майже в 1,6 рази (з 545,2 до 342,4 млн дол. США), почалося поступове відновлення торгівлі.

Разом зі зростанням товарообігу почав також збільшуватися торговельний дефіцит. Водночас, незважаючи на суттєву девальвацію гривні протягом 2014—2015 рр., від’ємне торговельне сальдо навіть збільшилося. У 2014 р. воно становило приблизно 30,2% від сукупного товарообігу, а в 2018-му вже 40,8%. В абсолютних показниках за всією номенклатурою алкогольної продукції це майже -240,5 млн дол.

За результатами зовнішньоекономічної діяльності у 2018 р. за всіма видами алкогольної продукції спостерігається від’ємне торговельне сальдо. Головними статтями, за якими імпорт перевищує експорт, є: вина виноградні, сусло (-85,4 млн дол.) і спирт (-134,0 млн дол.).

Пиво імпортується переважно із Бельгії та Німеччини. Трохи більше половини пива експортується до Молдови й Білорусі. Також вагомим покупцем за останні роки став Алжир із часткою 12,97%. Більше половини вина імпортується з Італії, Грузії та Франції, а майже половина нашого експорту — поставки до Росії. Вермути імпортуються головним чином з Італії (68,51%), а значним покупцем є Азербайджан (19,65%).

Податки

У цілому за останні 3 роки податкові надходження до зведеного бюджету України зросли на 51,6% — з 650,8 млрд грн у 2016 р. до 986,3 млрд грн у 2018 р.

Загальна частка акцизного податку з вироблених в Україні підакцизних товарів у структурі сплачених податків дещо зменшилася з 8,47% у 2016 р. до 7,37% у 2018 р. Частка акцизного податку з виробленого спирту та алкогольних напоїв за останні 3 роки скоротилася з 1,85% у 2016 р. до 1,29% у 2018 р., і водночас із суттєвим зростанням податкових надходжень зібрано 12,7 млрд грн, що лише на +5,7% більше, ніж у 2016 р.

Проте з урахуванням інфляції за відповідні роки: 12,4% (2016); 13,7% (2017); 9,8% (2018) : (1,124 × 1,137 × 1,098 – 1) × 100 = 40,32% можна з упевненістю стверджувати, що реальні доходи бюджету від акцизного податку на алкогольну продукцію суттєво впали — майже на третину, незважаючи на декілька етапів їх підвищення.

Ці висновки підтверджує динаміка частки акцизу з виробленого спирту й алкогольних напоїв у структурі всіх підакцизних товарів. За 2016—2018 рр. спостерігається її поступове зменшення — з 21,86 % до 17,50% відповідно.

Відповідно до закону про Державний бюджет 2019 р. держава запланувала податкові надходження від алкогольної галузі в цілому на суму 14,113 млрд грн. Це акцизний податок на продукцію, вироблену в Україні. Найбільшу кількість надходжень очікують від продажу лікеро-горілчаної продукції — 7,315 млрд грн, від продажу пива — 5,136 млрд грн, від продажу вина, під час виробництва якого не використовується етиловий спирт, — 1,338 млрд грн.

За умов існування значного тіньового ринку дуже важко робити прогнози щодо податкових надходжень від продажу алкогольної продукції, оскільки заплановані підвищення акцизних ставок відіб’ються на відпускній ціні, а отже, і на обсягах продажу.

Найбільші платники податків

До рейтингу 100 найбільших платників податків у 2018 р. потрапили 8 фірм, що займаються виробництвом міцних спиртних напоїв, а також вина і пива. Лідерами серед виробників пива є ПрАТ «Карлсберг Україна», ПАТ «Сан ІНБЕВ Україна», ПрАТ «Оболонь».